1 Síntese

As perspetivas de crescimento económico da área do euro são ensombradas pelas tensões comerciais e a elevada incerteza a nível mundial. Em relação ao conjunto de 2025, considera‑se que estes efeitos serão parcialmente compensados por uma atividade económica mais forte do que o esperado no primeiro trimestre, a qual provavelmente reflete, em parte, o adiantamento de exportações (abastecimento prévio) em antecipação de tarifas (direitos aduaneiros) mais altas. A médio prazo, considera‑se que a atividade económica será apoiada pelas novas medidas orçamentais anunciadas recentemente. As projeções de referência pressupõem que, tendo subido para 10%, os direitos aduaneiros aplicados pelos Estados Unidos a bens da União Europeia (UE) permanecerão em vigor ao longo de todo o horizonte de projeção. Juntamente com a elevada incerteza das políticas de comércio e a recente apreciação do euro, as tarifas mais altas pesarão sobre as exportações, o investimento e, em menor grau, o consumo da área do euro. Em contrapartida, novas despesas públicas em infraestruturas e defesa, sobretudo na Alemanha, deverão impulsionar a procura interna da área do euro a partir de 2026. De um modo geral, continuam reunidas as condições para um fortalecimento do crescimento do produto interno bruto (PIB) da área do euro durante o horizonte de projeção. Em particular, a subida dos salários reais e do emprego, as condições de financiamento menos restritivas – refletindo principalmente as recentes decisões de política monetária – e uma recuperação da procura externa na parte final do horizonte deverão apoiar uma recuperação gradual. O crescimento médio anual do PIB real deverá situar‑se em 0,9% em 2025, 1,1% em 2026 e 1,3% em 2027. Em comparação com as projeções macroeconómicas de março de 2025 elaboradas por especialistas do BCE, as perspetivas de crescimento do PIB não foram objeto de revisão no tocante a 2025, espelhando os dados melhores do que o esperado que têm vindo a ser divulgados, os quais se considera serem amplamente compensados pelos efeitos das tensões comerciais e pela apreciação da taxa de câmbio do euro. As tensões comerciais e a taxa de câmbio mais forte resultaram numa revisão em baixa do crescimento para 2026, não tendo este sido revisto no que respeita a 2027[1].

Embora provavelmente permaneça abaixo de 2% no curto prazo, a inflação global medida pelo Índice Harmonizado de Preços no Consumidor (IHPC) deverá regressar ao objetivo no médio prazo. Projeta‑se que a inflação desça no decurso de 2025 e atinja um mínimo de 1,4% no primeiro trimestre de 2026, regressando depois a 2,0% em 2027. Considera‑se que a descida da inflação global ao longo de 2025 será parcialmente impulsionada pela inflação negativa dos preços dos produtos energéticos, na sequência da recente queda dos preços do petróleo e dos preços por grosso do gás natural. A inflação dos preços dos produtos energéticos deverá manter‑se negativa até 2027, quando entram em vigor novas medidas de mitigação das alterações climáticas no contexto do novo sistema de comércio de licenças de emissão – o designado “Comércio Europeu de Licenças de Emissão 2” (CELE 2). Após um aumento temporário no segundo trimestre de 2025, a inflação dos preços dos produtos alimentares deverá registar uma queda para taxas ligeiramente acima de 2% em 2027. A inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares (IHPCX) deverá baixar, impulsionada pela componente de serviços, com o desvanecimento dos efeitos dos ajustamentos desfasados dos preços de alguns itens, a diminuição das pressões salariais e a transmissão dos preços mais baixos dos produtos energéticos ao longo da cadeia de preços. O crescimento dos salários deverá prosseguir uma trajetória descendente, em virtude do desaparecimento gradual das pressões para recuperar perdas anteriores nos salariais reais. A par de uma recuperação do crescimento da produtividade, tal deverá conduzir a um crescimento dos custos unitários do trabalho significativamente mais lento. As pressões externas sobre os preços, refletidas nos preços das importações, deverão permanecer moderadas, pressupondo que as políticas tarifárias da UE se mantêm inalteradas, perante alguma pressão em sentido descendente resultante do euro mais forte e da descida dos preços das matérias‑primas energéticas nos últimos meses. Em comparação com as projeções de março de 2025, as perspetivas relativas à inflação global medida pelo IHPC foram revistas em baixa, em 0,3 pontos percentuais, para 2025 e 2026, devido aos pressupostos preços mais reduzidos das matérias‑primas energéticas e à apreciação do euro, não tendo sido objeto de revisão no que toca a 2027.

Quadro 1

Projeções para o crescimento e a inflação na área do euro

(variação anual em percentagem, revisões em pontos percentuais)

Junho de 2025 | Revisões em relação a março de 2025 | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Projeções de referência de junho de 2025 | ||||||||

PIB real | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | ‑0,1 | 0,0 |

IHPC | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | ‑0,3 | ‑0,3 | 0,0 |

IHPCX | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | ‑0,1 | 0,0 |

Cenário alternativo – moderado | ||||||||

PIB real | 0,8 | 1,2 | 1,5 | 1,4 | 0,0 | 0,3 | 0,3 | 0,1 |

IHPC | 2,4 | 2,0 | 1,7 | 2,1 | 0,0 | ‑0,3 | ‑0,2 | 0,1 |

Cenário alternativo – grave | ||||||||

PIB real | 0,8 | 0,5 | 0,7 | 1,1 | 0,0 | ‑0,4 | ‑0,5 | ‑0,2 |

IHPC | 2,4 | 2,0 | 1,5 | 1,8 | 0,0 | ‑0,3 | ‑0,4 | ‑0,2 |

Notas: Os valores relativos ao PIB real referem‑se às médias anuais dos dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. As revisões são calculadas a partir de valores arredondados. Os cenários alternativos, descritos na caixa 2, centram‑se nos direitos aduaneiros dos Estados Unidos e na incerteza das políticas de comércio. Os dados para as projeções de referência de junho de 2025 estão disponíveis, também com frequência trimestral, para descarregamento da base de dados das projeções macroeconómicas no sítio do BCE.

A fim de ilustrar os riscos relacionados com as políticas tarifárias dos Estados Unidos e a atual elevada incerteza em torno das perspetivas económicas da área do euro, foram preparados dois cenários: um cenário moderado e um grave. O cenário moderado perspetiva a eliminação das tarifas bilaterais entre os Estados Unidos e a UE (ou seja, tarifas “zero por zero”) e uma rápida redução da incerteza das políticas de comércio para níveis anteriores a 2018. Neste cenário, o crescimento seria entre 0,3 e 0,4 pontos percentuais mais forte em 2025 e 2026 do que nas projeções de referência, ao passo que a inflação seria marginalmente superior em 2026 e 2027. O cenário grave perspetiva um novo aumento generalizado dos direitos aduaneiros dos Estados Unidos (em consonância com o anúncio das chamadas “tarifas recíprocas” efetuado pelo país), uma retaliação simétrica pela UE e um grau de incerteza das políticas de comércio persistentemente mais elevado. Neste cenário, as perspetivas de crescimento seriam muito mais fracas ao longo do horizonte de projeção, enquanto a inflação seria inferior – em especial, na parte final do horizonte. Estes cenários são descritos de forma mais pormenorizada na caixa 2.

2 Enquadramento internacional

Os direitos aduaneiros mais elevados impostos pela Administração dos Estados Unidos, aliados à elevada incerteza das políticas de comércio, estão a influenciar as perspetivas económicas mundiais[2]. Desde a finalização das projeções de março de 2025 elaboradas por especialistas do BCE, a taxa de direitos aduaneiros efetiva sobre importações de bens e serviços nos Estados Unidos subiu significativamente. As projeções de referência partem do pressuposto de que, ao longo do horizonte de projeção, as tarifas aplicadas pelos Estados Unidos à UE e à China se mantêm nos níveis anunciados em 9 de abril e 12 de maio, respetivamente, e que a incerteza das políticas de comércio diminui gradualmente, mas permanece elevada. Os pressupostos das projeções de referência relativos aos direitos aduaneiros e à incerteza das políticas comerciais são apresentados de forma mais pormenorizada na caixa 2.

As tarifas têm um impacto negativo nas perspetivas de crescimento a nível mundial. Projeta‑se que o crescimento do PIB real mundial seja de 3,1% em 2025, diminuindo face à taxa de 3,6% registada no ano passado. Este deverá registar nova queda em 2026, situando‑se em 2,9%, e estabilizar depois em 3,2% em 2027 (quadro 2). Em comparação com as projeções de março de 2025, as perspetivas de crescimento deterioraram‑se nas principais economias, em particular nos Estados Unidos e na China, bem como nos países fortemente expostos aos Estados Unidos em termos de exportações (como o Canadá e o México).

Quadro 2

(variação anual em percentagem, revisões em pontos percentuais)

| Junho de 2025 | Revisões em relação a março de 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

PIB real mundial (excluindo a área do euro) | 3,6 | 3,1 | 2,9 | 3,2 | 0,2 | ‑0,3 | ‑0,3 | 0,0 |

Comércio mundial (excluindo a área do euro)1) | 4,2 | 3,1 | 1,7 | 3,1 | ‑0,2 | ‑0,4 | ‑1,4 | ‑0,1 |

Procura externa da área do euro2) | 3,5 | 2,8 | 1,7 | 3,1 | 0,1 | ‑0,4 | ‑1,4 | 0,0 |

Índice de preços no consumidor mundial (excluindo a área do euro) | 4,0 | 3,3 | 2,8 | 2,5 | ‑0,2 | 0,0 | 0,1 | 0,0 |

Preços das exportações dos concorrentes nas moedas nacionais3) | 2,5 | 1,8 | 2,6 | 2,3 | 0,2 | 0,1 | 0,3 | 0,2 |

Nota: As revisões são calculadas a partir de valores arredondados.

1) Calculado como uma média ponderada das importações.

2) Calculada como uma média ponderada das importações dos parceiros comerciais da área do euro. As revisões em baixa da procura externa da área do euro são menores (sem alterações em relação a 2025 e objeto de uma revisão em baixa de 1,1 pontos percentuais para 2026), se for considerado o impacto estimado do comércio bilateral mais reduzido entre os Estados Unidos e a China, devido à variação dos direitos aduaneiros desde as projeções de março de 2025.

3) Calculados como uma média ponderada dos deflatores das exportações dos parceiros comerciais da área do euro.

De acordo com as projeções, o crescimento do comércio mundial diminuirá para 3,1% este ano e 1,7% em 2026, mas deverá recuperar posteriormente. O valor para 2025 é significativamente impulsionado pelo forte crescimento do comércio no primeiro trimestre, devido ao aumento acentuado das importações dos Estados Unidos em antecipação da imposição de tarifas. O abrandamento acentuado subsequente reflete o desvanecimento desse abastecimento prévio, agravado pelo impacto negativo dos direitos aduaneiros em si e pela elevada incerteza das políticas comerciais. Este último fator deverá desencadear uma mudança no sentido de uma composição da procura mundial menos assente no comércio, em virtude de pesar sobre as despesas de investimento, o que afeta, assim, a negociação de bens de capital. O crescimento das importações mundiais foi revisto em baixa em 0,4 pontos percentuais para 2025 e 1,4 pontos percentuais para 2026, em comparação com as projeções de março, sobretudo devido aos direitos aduaneiros.

A procura externa da área do euro também foi revista significativamente em sentido descendente em comparação com as projeções de março. O crescimento da procura externa da área do euro deverá diminuir para 2,8% em 2025, face a 3,5% em 2024, e registar novo enfraquecimento para 1,7% em 2026, recuperando depois para 3,1% em 2027. Em comparação com as projeções de março de 2025, o crescimento da procura externa da área do euro foi objeto de uma revisão em baixa significativa – de 0,4 pontos percentuais para 2025 e 1,4 pontos percentuais para 2026. Estas revisões também estão relacionadas com o impacto da deslocação comercial entre os Estados Unidos e a China, devido a tarifas mais elevadas, sendo que essa deslocação não reflete com exatidão a potencial procura externa direcionada para a área do euro. Tendo em conta o impacto estimado do comércio bilateral mais reduzido entre os Estados Unidos e a China, em virtude da variação dos direitos aduaneiros desde as projeções de março de 2025, as revisões em baixa do crescimento da procura externa da área do euro são menores.

Relativamente à inflação dos preços no consumidor a nível mundial, projeta‑se que registe uma moderação ao longo do horizonte de projeção, não obstante a projetada inflação mais elevada nos Estados Unidos, refletindo as tarifas. Entre as economias avançadas (além dos Estados Unidos), a inflação no Reino Unido foi revista em alta para 2025, devido aos resultados mais elevados nos últimos meses do que o antes esperado e ao crescimento mais dinâmico dos salários. As projeções para a inflação nas economias emergentes também foram revistas ligeiramente em alta, espelhando, em particular, desenvolvimentos estruturais adversos na Rússia e o impacto da depreciação acentuada da lira turca na inflação na Turquia. Em termos anuais, projeta‑se que a inflação mundial prossiga uma trajetória descendente, registando uma moderação para 3,3% este ano, face a 4,0% em 2024, e uma nova diminuição para 2,8% em 2026 e 2,5% em 2027. Em comparação com as projeções de março, foi revista em alta em 0,1 pontos percentuais para 2026.

Projeta‑se que os preços das exportações dos concorrentes da área do euro aumentem a um ritmo abaixo, mas próximo, do nível médio histórico. O crescimento dos preços das exportações dos concorrentes da área do euro (nas moedas nacionais e em termos anuais) situou‑se em 2,5% em 2024, assinalando um retorno a valores positivos, com a dissipação do impacto dos anteriores decréscimos dos preços das matérias‑primas e das pressões acumuladas. Segundo as projeções, os preços das exportações dos concorrentes aumentarão 1,8% em 2025, 2,6% em 2026 e 2,3% em 2027. O crescimento em 2025 é comparável à taxa indicada nas projeções de março de 2025. Considera‑se que o impacto dos resultados ligeiramente mais elevados do que o esperado no primeiro trimestre de 2025 e dos efeitos indiretos dos direitos aduaneiros, devido à subida dos custos dos fatores de produção intermédios, contribuem para o aumento dos preços das exportações dos concorrentes da área do euro este ano. Contudo, esse impacto é amplamente compensado por outros fatores, como os pressupostos preços mais baixos das matérias‑primas. O crescimento dos preços das exportações dos concorrentes da área do euro foi revisto em alta em 0,3 pontos percentuais para 2026 e 0,2 pontos percentuais para 2027, em comparação com as projeções de março.

Os riscos em torno das projeções de referência estão estreitamente ligados à evolução das políticas de comércio e à incerteza associada. Se as tarifas dos Estados Unidos forem aumentadas e os parceiros comerciais retaliarem, tal poderá reduzir a atividade económica mundial e, por conseguinte, a procura externa da área do euro, e fazer subir a inflação. Em contrapartida, negociações bem‑sucedidas entre a Administração dos Estados Unidos e os seus parceiros comerciais poderiam conduzir a direitos aduaneiros mais baixos, apoiando assim o crescimento e reduzindo as pressões inflacionistas no país. Uma recessão nos Estados Unidos teria repercussões negativas no crescimento de outras economias e reduziria também as pressões inflacionistas na economia mundial. Para mais pormenores sobre o impacto de cenários alternativos, ver a caixa 2.

Caixa 1

Pressupostos técnicos

Em comparação com as projeções de março de 2025, as principais alterações dos pressupostos técnicos consistem nos preços muito mais baixos das matérias‑primas, numa taxa de câmbio significativamente mais forte e nas taxas de juro de longo prazo mais elevadas. Os pressupostos relativos aos preços do petróleo foram revistos em baixa em quase 11% para 2025 e 2026, com uma nova descida dos preços do petróleo no curto prazo e, posteriormente, um ligeiro aumento a partir do início de 2026, implicando pressões em sentido ascendente sobre a inflação em 2027. O pressuposto relativo aos preços por grosso do gás foi revisto em baixa em 24,4% para 2025, 17,6% para 2026 e 7,7% para 2027. O euro registou uma apreciação de 8,3% face ao dólar dos Estados Unidos e de 3,9% em termos efetivos nominais desde as projeções anteriores. Os pressupostos referentes às taxas de juro de curto prazo permanecem globalmente inalterados, enquanto os respeitantes às taxas de juro de longo prazo foram revistos em alta, em média, em cerca de 30 a 40 pontos base no período de 2025 a 2027.

Quadro

Pressupostos técnicos

| Junho de 2025 | Revisões em relação a março de 2025 | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Matérias‑primas: | |||||||

Preço do petróleo (USD/barril) | 82,0 | 66,7 | 62,8 | 64,2 | ‑10,7 | ‑10,6 | ‑6,5 |

Preços do gás natural (EUR/MWh) | 34,4 | 38,0 | 33,2 | 29,3 | ‑24,4 | ‑17,6 | ‑7,7 |

Preços por grosso da eletricidade (EUR/MWh) | 77,7 | 82,3 | 77,5 | 71,8 | ‑18,2 | ‑10,1 | ‑5,3 |

Licenças de emissão do CELE 1 (EUR/tonelada) | 65,2 | 71,4 | 73,2 | 75,4 | ‑11,4 | ‑12,0 | ‑11,8 |

Licenças de emissão do CELE 2 (EUR/tonelada) | ‑ | ‑ | ‑ | 59,0 | ‑ | ‑ | 0,0 |

Preços das matérias‑primas não energéticas, em USD (variação anual, em percentagem) | 9,2 | 6,8 | ‑0,4 | 0,6 | ‑5,2 | 0,9 | 3,4 |

Taxas de câmbio: | |||||||

Taxa de câmbio USD/EUR | 1,08 | 1,11 | 1,13 | 1,13 | 6,6 | 8,3 | 8,3 |

Taxa de câmbio efetiva nominal do euro (TCE41) (T1 1999 = 100) | 124,1 | 126,1 | 127,1 | 127,1 | 3,1 | 3,9 | 3,9 |

Pressupostos financeiros: | |||||||

EURIBOR a três meses (em percentagem por ano) | 3,6 | 2,1 | 1,9 | 2,2 | 0,0 | ‑0,1 | 0,1 |

Taxas de rendibilidade das obrigações de dívida pública a dez anos (em percentagem por ano) | 2,9 | 3,1 | 3,4 | 3,6 | 0,3 | 0,4 | 0,4 |

Notas: As revisões são expressas como percentagens para os níveis e como pontos percentuais para as taxas de crescimento e percentagens por ano. As revisões das taxas de crescimento e das taxas de juro são calculadas utilizando valores arredondados para uma casa decimal, enquanto as revisões reportadas como variações percentuais são calculadas com base em valores não arredondados. Os pressupostos técnicos relativos às taxas de juro da área do euro e aos preços das matérias‑primas têm por base as expectativas do mercado, com uma data de fecho da informação de 14 de maio de 2025. Os preços do petróleo referem‑se aos preços à vista e dos futuros do petróleo bruto Brent. Os preços do gás referem‑se aos preços à vista e dos futuros do gás na facilidade de transferência de títulos (Title Transfer Facility – TTF) neerlandesa. Os preços da eletricidade referem‑se ao preço médio por grosso à vista e dos futuros para os cinco países de maior dimensão da área do euro. O preço “sintético” dos futuros de licenças de emissão do primeiro sistema de comércio de licenças de emissão (o “CELE 1”) é calculado como o valor de fim de mês linearmente interpolado dos dois futuros de licenças de emissão mais próximos da European Energy Exchange. É então calculada a média dos preços mensais dos futuros de licenças de emissão para determinar um equivalente à frequência anual. Não havendo ainda comércio de licenças de emissão no âmbito do CELE 2, os pressupostos relativos a preços foram definidos pelos especialistas do Eurosistema/BCE como correspondendo ao preço‑limiar, acima do qual serão libertadas licenças de emissão adicionais, tendo o preço sido atualizado para preços de 2027 (para mais pormenores, ver a caixa intitulada “Avaliação do impacto das políticas de transição climática no crescimento e na inflação”, nas projeções de dezembro de 2024 elaboradas por especialistas do Eurosistema). As trajetórias dos preços das matérias‑primas são as implícitas nos mercados de futuros no período de dez dias úteis findo na data de fecho da informação. Relativamente às taxas de câmbio bilaterais, pressupõe‑se que, durante o horizonte de projeção, permanecem inalteradas nos níveis médios prevalecentes no período de dez dias úteis findo na data de fecho da informação. Os pressupostos referentes às taxas de rendibilidade nominais das obrigações de dívida pública a dez anos da área do euro têm por base a média das taxas de rendibilidade das obrigações a dez anos dos países, ponderada em função dos valores anuais do PIB. Quando os dados necessários estão disponíveis, as taxas de rendibilidade nominais das obrigações de dívida pública a dez anos de cada país são definidas como as taxas de rendibilidade das obrigações de dívida pública a dez anos de referência, prolongadas utilizando as taxas de rendibilidade a prazo ao par, calculadas, na data de fecho da informação, a partir das correspondentes curvas de rendimento de cada país. Para os restantes países, as taxas de rendibilidade das obrigações de dívida pública a dez anos de cada país são definidas como a taxa de rendibilidade das obrigações de dívida pública a dez anos de referência, prolongada utilizando um diferencial constante (observado na data de fecho da informação) acima do pressuposto técnico relativo às taxas de juro de longo prazo da área do euro isentas de risco.

Caixa 2

Direitos aduaneiros dos Estados Unidos e incerteza das políticas de comércio

As tarifas mais elevadas dos Estados Unidos, as potenciais medidas de retaliação de outros países e a incerteza das políticas comerciais representam riscos significativos para as perspetivas económicas da área do euro. As projeções de junho de 2025 pressupõem que os direitos aduaneiros se mantêm no nível de maio de 2025 ao longo do horizonte de projeção e que a incerteza permanecerá elevada, ainda que diminua gradualmente. Esta caixa apresenta os efeitos macroeconómicos destes pressupostos nas projeções de referência, bem como nos dois cenários ilustrativos alternativos: i) um cenário moderado com tarifas mais baixas e uma dissipação mais rápida da incerteza das políticas de comércio, e ii) um cenário grave com tarifas mais altas e um grau de incerteza das políticas de comércio persistentemente mais elevado.

As projeções de referência partem do pressuposto de que os direitos aduaneiros aplicados pelos Estados Unidos a importações de bens são mais elevados do que nas projeções de março de 2025. Pressupõe‑se que todas as pausas tarifárias à data de finalização das projeções prosseguem. As tarifas dos Estados Unidos sobre importações de bens aumentariam 10 pontos percentuais, face a quase zero, em relação a todos os países – à exceção da China, para a qual aumentariam cerca de 20 pontos percentuais, sendo a taxa de direitos aduaneiros efetiva de, aproximadamente, 40% (quando medida para os bens e os serviços). Pressupõe‑se ainda que a UE não retalia, mas a China retalia simetricamente (gráfico A, painel a)[3]. A incerteza das políticas de comércio deverá permanecer elevada ao longo do horizonte de projeção, mas parte‑se do pressuposto de que diminui para níveis de 2018 até ao final de 2027 (gráfico B, painel a).

O cenário moderado assenta no pressuposto de que, a partir do terceiro trimestre de 2025, a UE e os Estados Unidos alcançariam um acordo sobre a eliminação das tarifas bilaterais. Além disso, os Estados Unidos reduziriam ainda mais os direitos aduaneiros aplicados à China, que, por seu lado, eliminaria todas as tarifas de retaliação contra os Estados Unidos. Outras tarifas bilaterais entre os Estados Unidos e o resto do mundo manter‑se‑iam inalteradas em comparação com as projeções de referência, conduzindo a uma taxa de direitos aduaneiros efetiva dos Estados Unidos de 13% sobre bens e serviços (gráfico A, painel a). A incerteza das políticas de comércio diminuiria a partir do terceiro trimestre de 2025, atingindo, em 2027, a sua média de longo prazo anterior a 2018 (gráfico B, painel a).

O cenário grave pressupõe que os direitos aduaneiros dos Estados Unidos regressariam aos níveis elevados anunciados em 2 de abril e que a UE retaliaria, impondo tarifas sobre importações de bens dos Estados Unidos (gráfico B, painel a). Além disso, os direitos aduaneiros dos Estados Unidos aplicados à China continuariam no nível elevado observado antes da pausa a partir de 12 de maio, ou seja, em quase 120% (gráfico A, painel a). Em geral, tal implicaria uma taxa de direitos aduaneiros efetiva dos Estados Unidos de 28% sobre bens e serviços[4]. A incerteza das políticas de comércio permaneceria elevada (gráfico B, painel a).

Gráfico A

Taxas de direitos aduaneiros efetivas

a) Taxas de direitos aduaneiros efetivas sobre importações de bens e serviços | b) Taxa de direitos aduaneiros efetiva sobre importações dos Estados Unidos provenientes da área do euro |

(em percentagem e contributos em pontos percentuais) | (índice, médias trimestrais) |

|  |

Fontes: Painel a): Conteduca e Mancini (2025), EPII MAcMap‑HS6, Fajgelbaum et al. (2024), WITS, CEPII BACI, e cálculos de especialistas do BCE; painel b): WITS, Trade Data Monitor, estatísticas da balança de pagamentos do BCE e cálculos de especialistas do BCE.

Notas: O painel a) apresenta a média ponderada das taxas de direitos aduaneiros a nível dos produtos, utilizando fluxos de comércio de 2023. As barras a verde referem‑se ao cenário moderado (10% para a China, 0% para a UE e 25% para o Canadá e o México no que respeita a bens não abrangidos pelo acordo entre os Estados Unidos, o México e o Canadá (United States‑Mexico‑Canada Agreement – USMCA), 10% para o resto do mundo e pautas aduaneiras setoriais a nível mundial). Os diamantes a azul (amarelo) representam o nível das tarifas aduaneiras subjacente às projeções de referência nas projeções de junho de 2025 (março de 2025). O delta do cenário grave para o cenário moderado corresponde às barras a vermelho. Relativamente ao painel b), a última observação refere‑se a abril de 2025. O painel b) apresenta a média ponderada das taxas de direitos aduaneiros a nível dos produtos, utilizando fluxos de comércio de 2024, para cada cenário.

Efeitos macroeconómicos dos direitos aduaneiros dos Estados Unidos

i) Projeções de referência

Na sequência de uma recuperação das exportações da área do euro, em virtude do abastecimento prévio efetuado pelas empresas em antecipação de tarifas mais altas, as projeções de referência indicam que os direitos aduaneiros dos Estados Unidos travam as exportações e o crescimento do PIB da área do euro. A ligeira subida no primeiro trimestre de 2025, devido ao adiantamento de importações dos Estados Unidos, poderá estender‑se ao segundo trimestre (gráfico B, painel b). No entanto, espera‑se que tal seja de curta duração, atendendo a que a tarifa de 10% aplicada pelos Estados Unidos a importações de bens provenientes da UE, a par do menor crescimento resultante dos direitos aduaneiros aplicados a países terceiros, reduziria o crescimento das exportações da área do euro ao longo do horizonte de projeção[5]. Além disso, espera‑se que o aumento acentuado da incerteza das políticas de comércio trave as exportações, especialmente devido ao impacto negativo no investimento em bens de capital a nível externo, assim como no investimento interno e, embora em menor grau, no consumo. Em resultado, avalia‑se que, cumulativamente, o crescimento do PIB da área do euro será, em geral, quase 0,7 pontos percentuais mais baixo no período de 2025 a 2027, enquanto o impacto dos direitos aduaneiros dos Estados Unidos e da incerteza na inflação medida pelo IHPC na área do euro será bastante contido (gráfico C)[6].

Gráfico B

Pressupostos relativos à evolução da incerteza e desenvolvimentos recentes das exportações da área do euro

a) Pressupostos relativos à incerteza das políticas de comércio | b) Volumes de exportações de bens da área do euro |

(índice, médias trimestrais) | (taxas de variação (%) trimestrais em cadeia) |

|  |

Fontes: Painel a): Caldara et al. (2019) e cálculos de especialistas do BCE. Painel b): Eurostat e cálculos de especialistas do BCE.

Notas: Para o painel a), a última observação refere‑se a abril de 2025. No painel b), os dados subjacentes são corrigidos de sazonalidade. Visto que os dados sobre os volumes de exportações da área do euro referentes a março de 2025 não estavam disponíveis à data de fecho da informação, os dados mais recentes são aproximados deflacionando os valores de março com os preços das exportações na indústria. As últimas observações referem‑se a março de 2025.

Gráfico C

Impacto da variação das tarifas e da incerteza das políticas de comércio desde a data de fecho da informação para as projeções de março de 2025 nas projeções de referência de junho de 2025

a) Impacto total no crescimento do PIB real | b) Impacto total na inflação medida pelo IHPC |

(em pontos percentuais) | (em pontos percentuais) |

|  |

Fontes: Cálculos de especialistas do Eurosistema.

Nota: As estimativas não incluem o impacto dos direitos aduaneiros e da incerteza das políticas de comércio nos pressupostos técnicos descritos na caixa 1.

ii) Cenário moderado

No cenário moderado, verificar‑se‑ia uma melhoria significativa das perspetivas de crescimento da área do euro em relação às projeções de referência, sendo o impacto na inflação limitado. As implicações para a economia dos Estados Unidos e a economia mundial são quantificadas, como desvios face às projeções de referência, tanto no cenário moderado como no cenário grave, utilizando o modelo “ECB‑Global” com uma política monetária endógena nos Estados Unidos. No cenário moderado, as tarifas mais baixas e a menor incerteza das políticas de comércio teriam apenas um pequeno impacto no crescimento e na inflação nos Estados Unidos e na China (gráfico D). Na área do euro, aplicando o modelo “ECB‑BASE” para as simulações, o crescimento do PIB seria um pouco mais forte, sobretudo em 2025 e 2026, refletindo principalmente a diminuição da incerteza das políticas comerciais. Na parte final do horizonte de projeção, a inflação seria marginalmente mais elevada do que nas projeções de referência, espelhando sobretudo uma atividade mais forte (gráfico E).

iii) Cenário grave

No cenário grave, os Estados Unidos e a China enfrentariam efeitos macroeconómicos pronunciados. Projeta‑se que as tarifas mais altas elevem os preços no consumidor, observando‑se uma subida da inflação nos Estados Unidos de cerca de 0,5 pontos percentuais em 2025 e 2026 (gráfico D, painel a). Não ocorreria qualquer aumento das exportações dos Estados Unidos para outros países, mas verificar‑se‑ia um ligeiro aumento das importações dos Estados Unidos provenientes de outros países. A maior incerteza das políticas de comércio reduziria ainda mais o crescimento. Em 2026, o crescimento do PIB real nos Estados Unidos seria cerca de 0,7 pontos percentuais mais baixo do que nas projeções de referência. A China também seria negativamente afetada no cenário grave. A imposição de direitos aduaneiros elevados à China por parte dos Estados Unidos e a retaliação da China reduziriam acentuadamente o comércio bilateral, mas verificar‑se‑ia um aumento das exportações chinesas para outros países, incluindo a área do euro. O crescimento do PIB real chinês seria 0,6 e 0,3 pontos percentuais mais baixo em, respetivamente, 2025 e 2026, o que reduziria a inflação em 2026 (gráfico D, painel b).

Gráfico D

Implicações macroeconómicas para os Estados Unidos e a China nos cenários moderado e grave

a) Estados Unidos | b) China |

(desvio em pontos percentuais face às projeções de referência) | (desvio em pontos percentuais face às projeções de referência) |

|  |

Fontes: Cálculos de especialistas do BCE com base em simulações, utilizando o modelo “ECB‑Global” com uma política monetária endógena nos Estados Unidos e uma taxa de câmbio controlada na China.

Nota: “IPC” corresponde a índice de preços no consumidor.

O crescimento da área do euro também seria mais fraco, assim como a inflação, atendendo a que o impacto em sentido ascendente das tarifas mais altas aplicadas pelos Estados Unidos a importações seria mais do que compensado pelo impacto de uma procura mais fraca (gráfico E, painel a). Uma procura externa da área do euro mais fraca reduziria o crescimento da área do euro, não obstante algum impacto positivo do desvio dos fluxos comerciais. O aumento dos direitos aduaneiros também elevaria a incerteza das políticas de comércio, o que afetaria as decisões de investimento no seio da área do euro. Tal enfraqueceria ainda mais a procura, amplificando os efeitos diretos das tarifas. De um modo geral, o cenário grave resultaria numa queda do crescimento do PIB da área do euro para 0,5% em 2025, 0,7% em 2026 e 1,1% em 2027 – cumulativamente, cerca de 1 ponto percentual abaixo do crescimento do PIB nas projeções de referência –, situando‑se a inflação em 1,8% em 2027, o que compara com 2,0% nas projeções de referência.

Gráfico E

Implicações macroeconómicas para a área do euro nos cenários moderado e grave e abastecimento proveniente da China

a) Área do euro | b) Abastecimento proveniente da China |

(desvio em pontos percentuais face à taxa de crescimento anual nas projeções de referência) | (percentagens) |

|  |

Fontes: Painel a): cálculos de especialistas do BCE com base em simulações, aplicando o modelo “ECB‑BASE” com as taxas de câmbio e a política monetária da área do euro como exógenas. Painel b): Panon et al. (2024) (barras a azul), Trade Data Monitor (barras a amarelo).

Notas: No painel b), as barras a azul são calculadas utilizando dados do comércio ao nível das empresas relativos a 2019 e a empresas exportadoras (ver Panon et al., 2024). Não estão disponíveis dados a nível das empresas para a Alemanha. As barras a amarelo indicam a percentagem de produtos – ao nível de seis dígitos da classificação do Sistema Harmonizado da Organização Mundial das Alfândegas – provenientes da China (além de outros países) em 2024.

O redirecionamento de exportações chinesas para a área do euro representa um potencial novo risco em baixa para a inflação, além dos implícitos no cenário grave. A área do euro poderá ser um destino importante de um eventual redirecionamento das exportações chinesas, uma vez que a composição das exportações para a área do euro é semelhante à composição das exportações para os Estados Unidos. Acresce que cerca de 80% dos produtos importados por países de grande dimensão da área do euro já são fornecidos pela China e os dados a nível das empresas indicam que mais de dois quintos das empresas da região importam bens chineses (gráfico E, painel a). A rápida expansão das redes de distribuição chinesas na área do euro facilitaria ainda mais um redirecionamento. O apoio do Estado chinês aos exportadores e a capacidade de comprimir margens de lucro também sustentariam um redirecionamento. Apesar de as medidas anti‑dumping da UE poderem atenuar este efeito, o longo período necessário para a sua implementação poderá atrasar a resposta. Por conseguinte, esta dinâmica poderia potencialmente amplificar as pressões em sentido descendente sobre a inflação na área do euro no cenário grave.

3 Economia real

A atividade económica da área do euro aumentou 0,3% no primeiro trimestre de 2025, surpreendendo ligeiramente em alta, em comparação com as projeções de março (gráfico 1), devido sobretudo a um forte impulso proporcionado pelo adiantamento de exportações. É provável que, impulsionada pelo consumo privado, a procura interna tenha dado um contributo positivo para o crescimento no primeiro trimestre, tal como foi o caso do comércio líquido. O crescimento do PIB real situou‑se 0,1 pontos percentuais acima da taxa indicada nas projeções de março, devido principalmente a exportações mais fortes do que o esperado. Nos vários setores, é provável que a atividade industrial tenha recuperado no primeiro trimestre – apoiada por uma recuperação da procura de bens, devido à melhoria do rendimento real e ao adiantamento de aquisições em antecipação dos direitos aduaneiros – e que a atividade no setor dos serviços tenha continuado a aumentar.

Gráfico 1

a) Crescimento do PIB real | b) Níveis do PIB real |

|---|---|

(variação em termos trimestrais em cadeia (%); dados trimestrais corrigidos de sazonalidade e de dias úteis) | (volumes encadeados (2020); em mil milhões de euros) |

|  |

Notas: Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. A linha vertical indica o início do atual horizonte de projeção. No painel a), os intervalos em torno das projeções centrais proporcionam uma medida do grau de incerteza e são simétricos por construção. Baseiam‑se em erros de projeção anteriores, após a correção de valores anómalos. As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado para o crescimento do PIB real se situar dentro dos intervalos correspondentes. Para mais informações, ver a caixa intitulada “Ilustração da incerteza em torno das projeções” nas projeções macroeconómicas de março de 2023 para a área do euro elaboradas por especialistas do BCE.

O crescimento deverá abrandar no segundo e terceiro trimestres de 2025, visto que o desvanecimento do adiantamento de exportações no primeiro trimestre será agravado pelos novos direitos aduaneiros e pela incerteza significativa das políticas de comércio. O Índice de Gestores de Compras (IGC) compósito do produto caiu para 50,2 em maio e aponta para mudanças setoriais: o setor industrial apresenta sinais de recuperação, com um IGC da produção na indústria transformadora de 51,5, ao passo que o IGC relativo aos serviços indica uma estagnação. O Indicador de Sentimento Económico disponibilizado pela Comissão Europeia melhorou em maio, após dois meses de descida, mas continua em níveis baixos. Os dados da produção industrial para março sugerem que os efeitos do abastecimento prévio em antecipação dos direitos aduaneiros impulsionaram significativamente a produção no final do primeiro trimestre. As projeções de referência pressupõem que, ao longo do horizonte de projeção, as tarifas aplicadas pelos Estados Unidos à UE se mantêm no nível anunciado em 9 de abril e que a incerteza das políticas comerciais diminui gradualmente, mas permanece elevada. A caixa 2 fornece mais pormenores sobre o impacto dos direitos aduaneiros e da incerteza das políticas de comércio nas projeções de referência. De um modo geral, o crescimento deverá registar uma moderação no segundo trimestre e passar a ser ligeiramente negativo no terceiro trimestre, em virtude dos efeitos do desvanecimento do forte crescimento das exportações no primeiro trimestre serem agravados pelo impacto das tarifas sobre as exportações e pela incerteza em termos de políticas. Em resultado destes fatores, prevê‑se uma considerável volatilidade na dinâmica de crescimento trimestral e a trajetória é particularmente incerta. Os resultados dos últimos trimestres implicam que o crescimento adquirido (ou seja, a taxa de crescimento média anual, caso o PIB permanecesse no nível registado no primeiro trimestre) se situa em 0,8%, representando, assim, a maior parte do projetado crescimento de 0,9% em 2025.

No médio prazo, o crescimento do PIB real deverá registar um fortalecimento, apoiado pela melhoria do rendimento disponível real, pela diminuição gradual da incerteza e por uma recuperação da procura externa, com o desvanecimento dos efeitos adversos dos direitos aduaneiros (quadro 3). Um novo aumento do poder de compra das famílias – devido ao crescimento resiliente dos salários e do emprego, bem como ao abrandamento da inflação – e algum decréscimo da taxa de poupança das mesmas deverão sustentar o crescimento do consumo privado. Um mercado de trabalho resiliente, embora em arrefecimento, e a pressuposta recuperação gradual da confiança dos consumidores no sentido do seu padrão histórico no médio prazo também deverão apoiar o crescimento do consumo privado. Projeta‑se um fortalecimento progressivo do investimento ao longo do horizonte de projeção, refletindo sobretudo uma dissipação gradual da incerteza, a mobilização de fundos ao abrigo do programa “Next Generation EU” (NGEU) e a melhoria das condições da procura. Além da fraqueza da procura externa, a incerteza das políticas de comércio (por meio de um investimento mundial mais fraco e de uma composição desfavorável da procura externa no que respeita às exportações da área do euro) – a par da apreciação do euro, que agrava os problemas de competitividade prolongados da área do euro – implica uma continuação de perdas de quota de mercado das exportações.

Quadro 3

Projeções para o PIB real, comércio e mercado de trabalho

(variação anual em percentagem, salvo indicação em contrário; revisões em pontos percentuais)

| Junho de 2025 | Revisões em relação a março de 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

PIB real | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | ‑0,1 | 0,0 |

Consumo privado | 1,0 | 1,2 | 1,2 | 1,2 | 0,0 | ‑0,2 | 0,0 | 0,0 |

Consumo público | 2,6 | 1,6 | 1,2 | 1,0 | 0,1 | 0,4 | 0,1 | 0,0 |

Investimento | ‑1,8 | 0,7 | 1,7 | 1,9 | 0,0 | ‑0,5 | 0,0 | 0,5 |

Exportações1) | 1,1 | 0,5 | 1,6 | 2,6 | 0,2 | ‑0,3 | ‑0,7 | ‑0,1 |

Importações1) | 0,2 | 1,9 | 2,0 | 2,7 | 0,1 | 0,0 | ‑0,6 | ‑0,1 |

Contributo para o PIB de: | ||||||||

Procura interna | 0,7 | 1,2 | 1,3 | 1,3 | 0,0 | 0,0 | 0,0 | 0,1 |

Exportações líquidas | 0,4 | ‑0,6 | ‑0,1 | 0,1 | 0,0 | ‑0,1 | ‑0,1 | 0,0 |

Variação de existências | ‑0,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 | 0,0 |

Rendimento disponível real | 2,2 | 0,8 | 1,0 | 0,8 | ‑0,3 | ‑0,1 | 0,2 | 0,1 |

Rácio de poupança das famílias (em percentagem do rendimento disponível) | 15,0 | 14,7 | 14,5 | 14,1 | ‑0,1 | 0,0 | 0,1 | 0,1 |

Emprego2) | 1,0 | 0,6 | 0,5 | 0,6 | 0,1 | 0,2 | 0,1 | 0,2 |

Taxa de desemprego | 6,4 | 6,3 | 6,3 | 6,0 | 0,0 | 0,0 | 0,0 | ‑0,2 |

Balança corrente (em percentagem do PIB) | 2,7 | 2,7 | 2,6 | 2,6 | 0,1 | 0,7 | 0,4 | 0,3 |

Notas: O PIB real e as suas componentes referem‑se a dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. As revisões são calculadas a partir de valores arredondados. Os dados estão disponíveis, também com frequência trimestral, para descarregamento da base de dados das projeções macroeconómicas no sítio do BCE.

1) Inclui o comércio intra‑área do euro.

2) Pessoas empregadas.

As medidas recentemente anunciadas relacionadas com a despesa em defesa e infraestruturas deverão impulsionar o crescimento no médio prazo. Espera‑se que os efeitos macroeconómicos da nova despesa em defesa e infraestruturas incorporada nas projeções de referência (ascendendo a quase 120 mil milhões de euros no período de 2025 a 2027, ou seja, um pouco acima de 0,7% do PIB[7]) impulsionem o crescimento do PIB da área do euro em, cumulativamente, 0,25 pontos percentuais, sobretudo na segunda metade do horizonte de projeção. Sendo responsável por cerca de 80% dessa despesa, a Alemanha observará os efeitos mais significativos[8]. Em termos de composição, a maior percentagem (mais de metade) do total da despesa adicional da área do euro é classificada como investimento público, seguindo‑se o consumo público (cerca de 40%, compreendendo principalmente consumo intermédio e remuneração dos funcionários públicos). A natureza de alta tecnologia dos produtos militares implica que, até serem atingidas as metas de capacidade de produção a nível da UE, a despesa em defesa poderá depender fortemente de importações.

Estima‑se que o impacto do passado aumento da restritividade da política monetária no crescimento tenha atingido um máximo em 2024, devendo desvanecer‑se no horizonte de projeção, com o apoio da redução das taxas de juro diretoras. O impacto das medidas de política monetária tomadas entre dezembro de 2021 e setembro de 2023 continua a repercutir‑se na economia real. Todavia, a maior parte do impacto em sentido descendente no crescimento já se terá concretizado. Na sequência das reduções das taxas de juro diretoras desde junho de 2024 e com base nas expectativas do mercado quanto à trajetória futura das taxas de juro à data de fecho da informação para as projeções (caixa 1), o impacto redutor da política monetária no crescimento económico deverá desvanecer‑se gradualmente em 2025. A incerteza relativamente à magnitude e ao perfil temporal desse impacto é, porém, considerável.

Em comparação com as projeções de março de 2025, o crescimento do PIB real não foi objeto de revisões para 2025 e 2027, mas foi revisto ligeiramente em baixa para 2026 (quadro 3, gráficos 2 e 3). A projeção não revista para 2025 reflete a combinação de um efeito de repercussão positivo dos resultados até ao primeiro trimestre de 2025 com revisões em baixa do crescimento no segundo e terceiro trimestres de 2025, devido às tarifas mais altas, à incerteza associada e à apreciação do euro. As tensões comerciais, a incerteza e a apreciação do euro são também responsáveis pela revisão em baixa, de 0,1 pontos percentuais, do crescimento em 2026 – passando este para 1,1% (na sequência da revisão em baixa, de 0,2 pontos percentuais, implícita nas projeções de março) –, ao passo que a despesa adicional em defesa e infraestruturas gerou algum dinamismo positivo em termos de crescimento trimestral intra‑anual. A taxa de crescimento média anual para 2027 permaneceu inalterada em 1,3%.

Gráfico 2

Crescimento do PIB real da área do euro – decomposição nas principais componentes da despesa

A) Projeções de junho de 2025 | b) Revisões em relação às projeções de março de 2025 |

|---|---|

(taxas de variação homólogas (%) e contributos em pontos percentuais) | (pontos percentuais e contributos em pontos percentuais) |

|  |

Notas: Os dados são corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. A linha vertical indica o início do atual horizonte de projeção. As revisões são calculadas com base em valores não arredondados.

Gráfico 3

Revisões das projeções para o crescimento do PIB real em comparação com as projeções de março de 2025

(em pontos percentuais)

Nota: As revisões são calculadas com base em valores não arredondados.

O consumo privado deverá permitir superar o impacto adverso das políticas de comércio dos Estados Unidos, apoiado por aumentos robustos do rendimento em resultado da subida dos salários e da descida da inflação. O crescimento do consumo privado observou uma moderação no quarto trimestre de 2024, devido ao desvanecimento dos fatores temporários que apoiaram a sua expansão no verão (por exemplo, fatores sazonais e os Jogos Olímpicos de 2024 em Paris). A despesa das famílias deverá ganhar força, face a uma taxa de crescimento anual de cerca de 0,8% em 2023 e 2024, situando‑se em 1,2% no período de 2025 a 2027. O crescimento do consumo privado será impulsionado sobretudo pelo aumento do rendimento disponível real, apoiado por aumentos do rendimento salarial e não salarial – em particular, o rendimento proveniente do trabalho por conta própria (gráfico 4). Além disso, o crescimento do consumo privado deverá beneficiar de uma descida moderada do rácio de poupança, perante a normalização gradual das despesas de consumo e da poupança. A esperada recuperação progressiva da confiança dos consumidores no médio prazo, num contexto de perspetivas globalmente favoráveis para o mercado de trabalho e de um comportamento de nivelamento do consumo – ou seja, uma recuperação desfasada da despesa das famílias consentânea com o aumento do poder de compra –, poderá contribuir para a diminuição gradual do rácio de poupança. Não obstante, o rácio de poupança das famílias deverá manter‑se elevado, refletindo o facto de as taxas dos empréstimos às famílias permanecerem um pouco acima da média histórica e de o acesso a crédito ainda ser restrito. O crescimento do consumo privado foi revisto em baixa em 0,2 pontos percentuais para 2025, face às projeções de março de 2025, perante a crescente incerteza em termos de políticas.

Gráfico 4

Consumo, rendimento e poupança das famílias

(taxas de variação homólogas (%) e contributos em pontos percentuais)

Notas: Os dados são corrigidos de sazonalidade e de dias úteis. Um aumento do rácio de poupança das famílias implica um contributo negativo da poupança para o crescimento do consumo. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. As discrepâncias estatísticas entre as contas nacionais e setoriais e os seus distintos calendários de publicação resultam em pequenas diferenças entre os valores para o crescimento do consumo privado e os respetivos contributos do rendimento e da variação do rácio de poupança das famílias (invertida). A linha vertical indica o início do atual horizonte de projeção.

Estima‑se que o investimento em habitação tenha regressado a um crescimento positivo no primeiro trimestre de 2025, com algum fortalecimento do dinamismo ao longo do horizonte de projeção, em resultado das condições de financiamento mais favoráveis e do aumento do rendimento real das famílias. Após uma contração prolongada, que teve início no segundo trimestre de 2022, estima‑se que o investimento em habitação tenha voltado a aumentar no primeiro trimestre de 2025, devendo continuar a apresentar crescimento nos próximos trimestres. A recuperação do investimento em habitação espelha a melhoria da procura habitacional, como também evidenciado pela recente subida do número de licenças de construção concedidas para edifícios residenciais, e é atribuível à descida constante das taxas hipotecárias desde o final de 2023, apoiada pelo crescimento continuado do rendimento real das famílias. Num contexto da retoma da procura habitacional, projeta‑se que o crescimento do investimento em habitação ganhe força em 2026 e 2027.

Enfraquecido pela elevada incerteza no curto prazo, considera‑se que o investimento empresarial recuperará gradualmente no médio prazo, com a diminuição da incerteza, a melhoria da atividade económica e a entrada em vigor de políticas nacionais e da UE. Estima‑se que o investimento empresarial na área do euro tenha registado uma ligeira contração no primeiro trimestre de 2025, devendo registar nova diminuição no segundo trimestre, num contexto de elevada incerteza das políticas de comércio, novos direitos aduaneiros e volatilidade nos mercados financeiros. O investimento deverá recuperar gradualmente ao longo do horizonte de projeção, devido ao aumento da procura interna e externa, à diminuição da incerteza, à melhoria das condições de financiamento e ao facto da implementação de novas políticas nacionais e da UE incentivar mais investimento privado relacionado com a despesa em defesa e infraestruturas.

As tarifas mais altas, a elevada incerteza e as pressões concorrenciais, em particular decorrentes da apreciação do euro, deverão pesar sobre as perspetivas das exportações da área do euro. Os direitos aduaneiros aplicados pelos Estados Unidos a exportações da área do euro, que representam 17% do total das exportações de bens da área do euro, ensombram as perspetivas das exportações (para mais pormenores, ver a caixa 2). No primeiro trimestre, as exportações aumentaram acentuadamente, devido ao adiantamento de encomendas pelas empresas em antecipação dos direitos aduaneiros dos Estados Unidos. No entanto, o crescimento das exportações deverá registar uma moderação, perante as dificuldades das exportações da área do euro em acompanhar o ritmo da procura mundial e com o desvanecimento do abastecimento prévio. Considera‑se igualmente que este subdesempenho advém das pressões concorrenciais, as quais deverão aumentar devido às tarifas mais elevadas dos Estados Unidos – que tornarão as empresas da área do euro menos competitivas, em comparação com as suas contrapartes dos Estados Unidos – e à apreciação do euro. Em resultado, espera‑se que o crescimento das exportações permaneça fraco no médio prazo, apresentando taxas abaixo das médias históricas. Não obstante a recuperação da procura externa possa proporcionar algum apoio, os desafios persistentes, como a concorrência da China – sobretudo nos setores automóvel e de maquinaria – e os custos energéticos ainda relativamente elevados, continuam a ensombrar as perspetivas. Apesar de a área do euro poder obter alguns ganhos de competitividade nos Estados Unidos em comparação com a China, não se espera que tal tenha um forte efeito redutor. Em geral, as exportações extra‑área do euro foram revistas acentuadamente em baixa, devido aos direitos aduaneiros dos Estados Unidos, à incerteza das políticas de comércio e à apreciação do euro. Do lado das importações, projeta‑se que o crescimento se mantenha abaixo das tendências de longo prazo, em virtude, em parte, da fraqueza das exportações e do investimento. O comércio líquido deverá dar um contributo negativo para o crescimento da área do euro, de ‑0,6 pontos percentuais em 2025 e ‑0,1 pontos percentuais em 2026, o que representa uma revisão em baixa de 0,1 pontos percentuais para ambos os anos. Em 2027, deverá dar um pequeno contributo positivo para o crescimento.

Em geral, considera-se que o mercado de trabalho permanecerá resiliente, embora o crescimento do emprego deva abrandar em comparação com os últimos anos. O emprego registou um crescimento modesto no quarto trimestre de 2024, mas surpreendeu em alta no primeiro trimestre de 2025. Em termos anuais, o crescimento do emprego deverá diminuir, de 1,0% em 2024, e situar‑se em torno de 0,5‑0,6% ao longo do horizonte de projeção (0,1‑0,2 pontos percentuais acima do avançado nas projeções de março). O padrão do emprego (gráfico 5) reflete o pressuposto desvanecimento gradual dos fatores cíclicos que apoiaram o emprego mais do que o habitual nos últimos anos – tais como a retenção de mão de obra, o crescimento elevado dos lucros, o crescimento relativamente fraco dos salários reais e o crescimento robusto da população ativa. Em comparação com as projeções de março, avalia‑se agora que a cessação de alguns destes fatores favoráveis será menos pronunciada. Consequentemente, projeta‑se que o crescimento do emprego será um pouco menos sensível ao crescimento do PIB do que o pressuposto no exercício de projeção anterior.

Gráfico 5

(índice: T1 2022 = 100)

Nota: A linha vertical indica o início do atual horizonte de projeção.

No período de 2025 a 2027, o crescimento da produtividade do trabalho deverá ganhar força a um ritmo mais moderado do que o indicado nas projeções de março. Em 2025, o crescimento da produtividade (por pessoa empregada) deverá recuperar a um ritmo mais lento do que o avançado nas projeções de março. Considera‑se que aumentará de ‑0,1% em 2024 para 0,4% em 2025 e entre 0,7% e 0,8% em 2026 e 2027, espelhando o fortalecimento da atividade e a moderação da dinâmica do emprego. Tal compara com um crescimento anual médio histórico da produtividade por pessoa empregada de 0,6% no período de 2000 a 2019 (gráfico 6). Considera‑se ainda que a rapidez da recuperação será restringida por fatores estruturais, tais como a reafetação gradual da atividade económica ao setor dos serviços, custos de transição relacionados com a ecologização da economia, um impacto adverso duradouro do choque sobre os preços dos produtos energéticos, um ritmo lento de adoção de tecnologias altamente inovadoras baseadas em inteligência artificial e o envelhecimento da população.

Gráfico 6

Produtividade do trabalho por pessoa empregada

a) Nível de produtividade do trabalho

(índice: T1 2022 = 100)

b) Taxa de crescimento da produtividade do trabalho

(crescimento homólogo)

Nota: A linha vertical indica o início do atual horizonte de projeção.

No horizonte de projeção, a taxa de desemprego deverá descer para níveis historicamente baixos (gráfico 7). Esta subiu um pouco no primeiro trimestre de 2025, em consonância com as projeções de março, devendo registar uma subida ligeira até ao final de 2025. Subsequentemente, a recuperação económica em curso, ainda que modesta, poderá levar a uma nova descida da taxa de desemprego a partir do primeiro trimestre de 2026, atingindo 6,0% em 2027. A taxa de desemprego foi revista em baixa em 0,2 pontos percentuais para 2027. Projeta‑se que o crescimento da população ativa registe uma moderação gradual ao longo do horizonte de projeção, passando para níveis muito inferiores aos observados nos últimos anos.

Gráfico 7

(em percentagem da população ativa)

Nota: A linha vertical indica o início do atual horizonte de projeção.

4 Perspetivas orçamentais

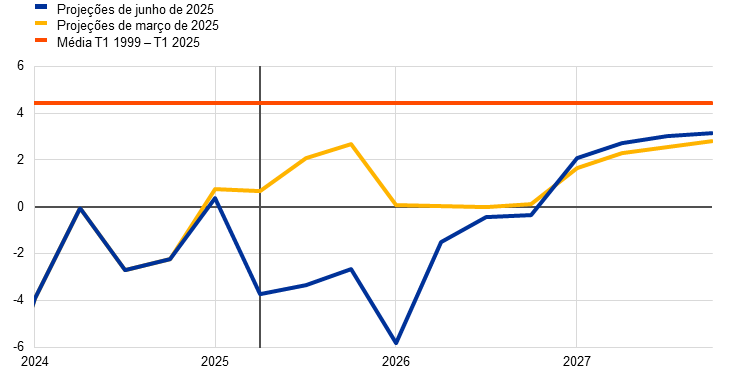

Após o aumento significativo da restritividade em 2024, projeta‑se que a orientação orçamental da área do euro passe a ser apenas ligeiramente mais restritiva em 2025, registe uma diminuição assinalável da restritividade em 2026 e se torne de novo mais restritiva, com um pouco mais de intensidade, em 2027 (quadro 4)[9]. A força da restritividade orçamental em 2024 resultou de consideráveis fatores não discricionários e da cessação da maioria das medidas de apoio face à subida dos preços dos produtos energéticos e da inflação, assim como a descontinuação de outras medidas de estímulo orçamental. Os fatores não discricionários refletiram uma forte evolução das receitas em alguns países – devido sobretudo a efeitos de composição (as bases fiscais registaram um crescimento mais rápido do que o PIB nominal), que são, porém, avaliados como sendo de natureza largamente temporária. No que respeita a 2025, as medidas de política orçamental discricionárias apontam para um aumento continuado da restritividade, embora a um ritmo muito mais lento. Esta maior restritividade reflete subidas das contribuições para a segurança social e dos impostos indiretos, as quais são, contudo, amplamente compensadas pela continuação do crescimento da despesa pública e pela diminuição da restritividade orçamental relacionada com os fatores não discricionários[10]. No tocante a 2026, projeta‑se que a orientação orçamental seja menos restritiva na sequência de recentes anúncios dos países, principalmente devido a um maior consumo e investimento públicos, aliados a uma menor tributação direta. Quanto a 2027, o aumento da restritividade da orientação orçamental e das medidas discricionárias espelha sobretudo o pressuposto de uma menor despesa pública relacionada com o fim do financiamento proporcionado pelo NGEU sob a forma de subvenções e um ligeiro aumento da restritividade dos fatores não discricionários[11].

Em comparação com as projeções de março de 2025, as medidas de política orçamental discricionárias incorporadas nas projeções de referência apontam para uma diminuição significativa, em termos cumulativos, da restritividade orçamental. Tal deve‑se principalmente às medidas de política orçamental na Alemanha e diz respeito ao aumento da despesa em defesa e infraestruturas, em especial em 2026 e 2027. Além disso, a prossecução do apoio à Ucrânia, a redução da tributação direta e indireta na Alemanha e, até certo ponto, a projetada subida da despesa em defesa e o apoio à Ucrânia em vários outros países da área do euro estão a contribuir para esta diminuição adicional da restritividade. As revisões das medidas de política orçamental discricionárias traduzem‑se, em geral e em termos cumulativos, numa orientação orçamental menos restritiva ao longo do horizonte de projeção (‑0,4 pontos percentuais do PIB), com as revisões mais limitadas dos fatores não discricionários a atuar no sentido oposto.

Quadro 4

Perspetivas orçamentais para a área do euro

(em percentagem do PIB; revisões em pontos percentuais)

| Junho de 2025 | Revisões em relação a março de 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Orientação orçamental1) | 0,9 | 0,1 | ‑0,3 | 0,4 | 0,0 | ‑0,1 | ‑0,3 | 0,0 |

Saldo orçamental das administrações públicas | ‑3,1 | ‑3,1 | ‑3,4 | ‑3,5 | 0,1 | 0,1 | ‑0,1 | ‑0,2 |

Saldo orçamental estrutural2) | ‑3,1 | ‑3,1 | ‑3,4 | ‑3,5 | 0,0 | ‑0,1 | ‑0,3 | ‑0,4 |

Dívida bruta das administrações públicas | 87,5 | 88,4 | 89,6 | 90,3 | ‑0,2 | 0,0 | 0,3 | 0,4 |

Notas: As revisões são baseadas em valores não arredondados.

1) A orientação orçamental é medida como a variação do saldo primário corrigido do ciclo, líquido do apoio estatal ao setor financeiro. Os valores apresentados são igualmente corrigidos de subvenções ao abrigo do NGEU, que não têm impacto na economia do lado da receita. Um valor negativo (positivo) implica uma redução (um aumento) da restritividade da orientação orçamental.

2) O saldo orçamental estrutural é calculado como o saldo orçamental das administrações públicas, líquido de efeitos transitórios do ciclo económico (ou o saldo primário corrigido do ciclo, acima referido, mais pagamentos de juros) e líquido de medidas classificadas como “temporárias”, de acordo com a definição do Sistema Europeu de Bancos Centrais.

Projeta‑se que o saldo orçamental da área do euro diminua para um nível muito inferior ao limiar de ‑3% do PIB e que o rácio da dívida aumente para valores superiores a 90% até 2027 (quadro 4). O saldo orçamental da área do euro em 2024 – de ‑3,1% do PIB – foi apenas ligeiramente melhor do que o avançado nas projeções de março. De acordo com as projeções, o saldo orçamental deverá manter‑se inalterado em 2025 e diminuir de forma substancial em 2026 e, em menor grau, em 2027 (para ‑3,5% do PIB). A evolução anual segue a trajetória do saldo primário corrigido do ciclo, que é afetada pela evolução da orientação orçamental acima descrita. Estima‑se que a componente cíclica seja, de um modo geral, neutra durante o horizonte de projeção. No final do horizonte de projeção, o principal fator subjacente à deterioração do saldo orçamental face a 2024 é o aumento constante dos pagamentos de juros. Em comparação com as projeções de março, o saldo orçamental foi revisto em baixa para 2026 e 2027, não obstante uma posição inicial um pouco melhor em 2024. Esta revisão espelha a redução adicional da restritividade da política orçamental, advinda sobretudo da Alemanha. Considera‑se que o rácio da dívida em relação ao PIB da área do euro apresentará uma trajetória ascendente, visto que os défices primários contínuos e os ajustamentos défice‑dívida positivos mais do que compensam os diferenciais favoráveis entre taxa de juro e taxa de crescimento. O rácio da dívida no final do horizonte foi revisto em alta face às projeções de março, uma vez que os défices primários mais elevados e os ajustamentos défice‑dívida mais do que compensaram uma posição inicial um pouco melhor em 2024 e um diferencial mais favorável entre taxa de juro e taxa de crescimento projetado para 2027.

Os pressupostos e as projeções no que respeita às políticas orçamentais na área do euro continuam rodeados de elevada incerteza. Tal tem várias fontes, incluindo as atuais tensões geopolíticas e as respostas concretas dos países da área do euro em termos de políticas, no contexto mais alargado do quadro orçamental da UE. Em muitos países, os riscos associados a políticas orçamentais discricionárias advêm de uma despesa em defesa mais elevada do que a incluída nas projeções de referência (ainda que, em alguns países, esses riscos possam ser compensados por medidas de consolidação destinadas a cumprir os compromissos assumidos ao abrigo do Pacto de Estabilidade e Crescimento).

5 Preços e custos

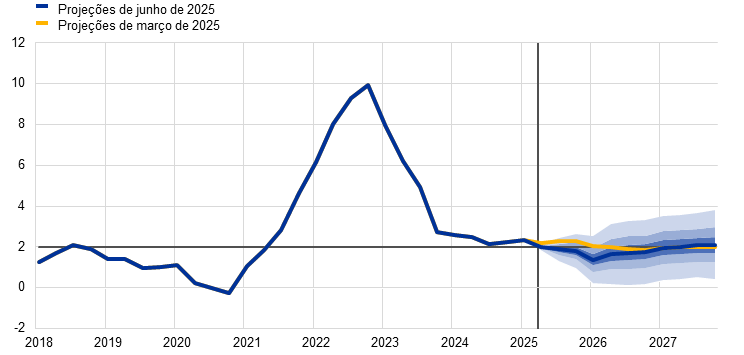

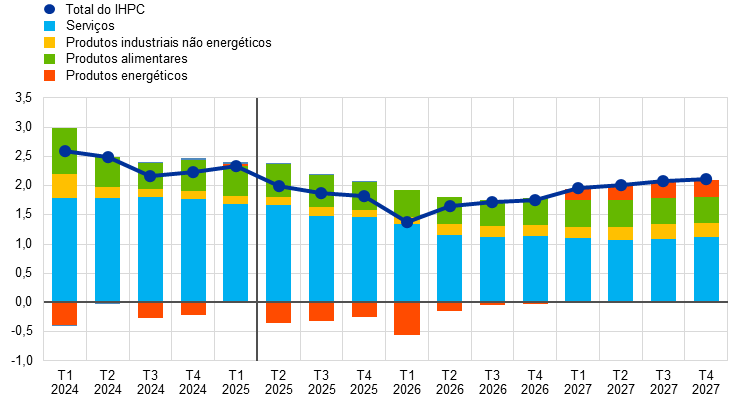

A inflação global deverá registar uma moderação e situar‑se, em média, em 2,0% em 2025 e 1,6% em 2026, regressando depois a 2,0% em 2027 (gráfico 8). Considera‑se que a inflação global descerá para valores inferiores a 2% no segundo trimestre de 2025 e continuará a diminuir em inícios de 2026, registando um mínimo de cerca de 1,4% e alguma volatilidade de curto prazo, devido a efeitos de base relacionados com os preços dos produtos energéticos. Esta descida é impulsionada por todas as principais componentes (gráfico 9): inflação dos preços dos produtos energéticos, inflação dos preços dos produtos alimentares e inflação subjacente (esta última impulsionada sobretudo pelos serviços). A subida da inflação global para 2,0% em 2027 resulta de um impacto temporário em sentido ascendente da inflação dos preços dos produtos energéticos, refletindo medidas orçamentais relacionadas com a transição climática, em especial a introdução do CELE 2. Espera‑se que a inflação medida pelo IHPCX diminua até inícios de 2026, estabilizando depois em torno de 1,9% no resto do horizonte de projeção.

Gráfico 8

Inflação medida pelo IHPC na área do euro

(variação anual em percentagem)

Notas: A linha vertical indica o início do atual horizonte de projeção. Os intervalos em torno das projeções centrais proporcionam uma medida do grau de incerteza e são simétricos por construção. Baseiam‑se em erros de projeção anteriores, após a correção de valores anómalos. As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado da inflação medida pelo IHPC se situar dentro dos intervalos correspondentes. Para mais informações, ver a caixa intitulada “Ilustração da incerteza em torno das projeções” nas projeções macroeconómicas de março de 2023 para a área do euro elaboradas por especialistas do BCE.

Gráfico 9

Inflação medida pelo IHPC na área do euro – decomposição nas principais componentes

(variação anual em percentagem; contributos em pontos percentuais)

Nota: A linha vertical indica o início do atual horizonte de projeção.

Segundo as projeções, a inflação dos preços dos produtos energéticos permanecerá negativa até ao final de 2026, recuperando depois em 2027, devido a medidas orçamentais relacionadas com as alterações climáticas (gráfico 10, painel a). A inflação dos preços dos produtos energéticos deverá voltar a ser negativa no segundo trimestre de 2025 e permanecer negativa até ao final de 2026, impulsionada por preços por grosso do petróleo e do gás mais baixos e por medidas orçamentais específicas, como a esperada redução dos preços da eletricidade, devido a impostos e taxas de rede mais baixos na Alemanha. A subida da inflação dos preços dos produtos energéticos – de ‑2,1% em 2026 para 2,7% em 2027 – reflete, em grande grau, um impacto temporário em sentido ascendente resultante da aplicação do pacote “Objetivo 55” (“Fit for 55”, em inglês) da UE – mais especificamente, o CELE 2, no que toca a aquecimento de edifícios e combustíveis para transportes e, em menor grau, o aumento esperado dos preços do petróleo.

A inflação dos preços dos produtos alimentares deverá subir temporariamente no segundo trimestre de 2025, registar depois uma ligeira descida e apresentar um movimento globalmente lateral a partir do primeiro trimestre de 2026 (gráfico 10, painel b). A inflação dos preços dos produtos alimentares deverá subir para 2,9% no segundo trimestre de 2025, impulsionada por um efeito de base em sentido ascendente e por um aumento acentuado dos preços dos produtos alimentares não transformados, assim como por um aumento considerável dos preços das matérias‑primas alimentares. De acordo com as projeções, a inflação dos preços dos produtos alimentares diminuirá depois para uma média de 2,4% em 2026 e 2,3% em 2027, situando‑se claramente abaixo da sua média de mais longo prazo, em virtude da descida dos preços das matérias‑primas e do abrandamento das pressões sobre os custos do trabalho.

Gráfico 10

Perspetivas relativas à inflação das componentes de produtos energéticos e produtos alimentares do IHPC

a) Componente de produtos energéticos do IHPC

(variação anual em percentagem)

b) Componente de produtos alimentares do IHPC

(variação anual em percentagem)

Nota: A linha vertical indica o início do atual horizonte de projeção.

Quadro 5

Evolução dos preços e dos custos na área do euro

(variação anual em percentagem, revisões em pontos percentuais)

| Junho de 2025 | Revisões em relação a março de 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

IHPC | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | ‑0,3 | ‑0,3 | 0,0 |

IHPC excluindo produtos energéticos | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | ‑0,2 | 0,0 |

IHPCX | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | ‑0,1 | 0,0 |

IHPC excluindo produtos energéticos, produtos alimentares e alterações dos impostos indiretos | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | ‑0,1 | 0,0 |

Componente de produtos industriais não energéticos do IHPC | 0,8 | 0,6 | 0,7 | 0,9 | 0,0 | ‑0,1 | ‑0,1 | 0,0 |

Componente de serviços do IHPC | 4,0 | 3,4 | 2,6 | 2,4 | 0,0 | 0,3 | ‑0,1 | ‑0,1 |

Componente de produtos energéticos do IHPC | ‑2,2 | ‑2,3 | ‑2,1 | 2,7 | 0,0 | ‑3,8 | ‑2,2 | 0,4 |

Componente de produtos alimentares do IHPC | 2,9 | 2,7 | 2,4 | 2,3 | 0,0 | ‑0,1 | ‑0,2 | 0,1 |

Deflator do PIB | 2,9 | 2,3 | 2,0 | 2,1 | 0,0 | ‑0,2 | 0,0 | 0,1 |

Deflator das importações | ‑0,5 | 0,4 | 1,2 | 2,0 | 0,2 | ‑2,0 | ‑0,5 | 0,5 |

Remuneração por trabalhador | 4,5 | 3,2 | 2,8 | 2,8 | ‑0,1 | ‑0,2 | 0,0 | 0,2 |

Produtividade por trabalhador | ‑0,1 | 0,4 | 0,7 | 0,8 | 0,0 | 0,0 | ‑0,1 | ‑0,1 |

Custos unitários do trabalho | 4,7 | 2,8 | 2,1 | 2,0 | 0,0 | ‑0,2 | 0,1 | 0,3 |

Lucros unitários1) | ‑1,4 | 0,9 | 2,0 | 2,2 | 0,3 | ‑0,3 | 0,1 | ‑0,3 |

Notas: As revisões são calculadas utilizando valores arredondados para uma casa decimal. Os valores para os deflatores das importações e do PIB, os custos unitários do trabalho, bem como a remuneração e a produtividade por trabalhador baseiam‑se em dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. Os dados estão disponíveis, também com frequência trimestral, para descarregamento da base de dados das projeções macroeconómicas no sítio do BCE.

1) Os lucros unitários são definidos como o excedente de exploração bruto e o rendimento misto (corrigidos do rendimento dos trabalhadores por conta própria) por unidade do PIB real.

A inflação medida pelo IHPCX deverá descer de 2,8% em 2024 para 1,9% em 2026 e 2027 (gráfico 11), com a continuação do desvanecimento dos efeitos dos anteriores grandes choques sobre a inflação dos serviços. A inflação medida pelo IHPCX tem vindo a baixar ligeiramente desde inícios de 2024 e deverá continuar a registar uma moderação, visto que o abrandamento das pressões sobre os custos do trabalho exerce um impacto moderador na dinâmica dos preços. Em 2024, a inflação dos produtos industriais não energéticos já tinha apresentado uma moderação para taxas inferiores às médias históricas e espera‑se que suba um pouco, regressando à sua média de cerca de 1% no médio prazo. A inflação dos serviços tem sido bastante persistente, oscilando em torno de 4% desde novembro de 2023, mas deverá diminuir gradualmente de, em média, 3,4% em 2025 para 2,6% em 2026 e 2,4% em 2027. Esta descida espelha o desvanecimento dos ajustamentos desfasados a anteriores aumentos gerais dos preços e a transmissão da moderação das pressões sobre os custos do trabalho. De um modo mais geral, o processo desinflacionista relacionado com a inflação medida pelo IHPCX também é consentâneo com a forte apreciação do euro, o impacto em sentido descendente resultante da moderação dos efeitos indiretos de movimentos anteriores dos preços dos produtos energéticos e a continuação da transmissão do impacto em sentido descendente do passado aumento da restritividade da política monetária.

Gráfico 11

Inflação medida pelo IHPCX na área do euro

(variação anual em percentagem)

Notas: A linha vertical indica o início do atual horizonte de projeção. Os intervalos em torno das projeções centrais proporcionam uma medida do grau de incerteza e são simétricos por construção. Baseiam‑se em erros de projeção anteriores, após a correção de valores anómalos. As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado da inflação medida pelo IHPCX se situar dentro dos intervalos correspondentes. Para mais informações, ver a caixa intitulada “Ilustração da incerteza em torno das projeções” nas projeções macroeconómicas de março de 2023 para a área do euro elaboradas por especialistas do BCE.

Em comparação com as projeções de março de 2025, as perspetivas para a inflação global medida pelo IHPC foram objeto de uma revisão em baixa de 0,3 pontos percentuais para 2025 e 2026, não tendo, em geral, sido revistas para 2027 (gráfico 12). A revisão em baixa em 2025 é inteiramente impulsionada pela inflação dos preços dos produtos energéticos, devido a dados mais fracos do que o esperado e aos pressupostos preços mais reduzidos do petróleo, do gás e da eletricidade. A inflação dos preços dos produtos energéticos foi também revista em sentido descendente para 2026, em parte em resultado de uma medida relacionada com os preços administrados da eletricidade na Alemanha. Acresce que tanto a inflação medida pelo IHPCX como a inflação dos preços dos produtos alimentares foram objeto de uma ligeira revisão em baixa, de 0,1 e 0,2 pontos percentuais, respetivamente, devido sobretudo a alguns efeitos em sentido descendente decorrentes da taxa de câmbio mais forte do euro e dos preços mais fracos das matérias‑primas energéticas. Pequenas revisões em alta da inflação dos preços dos produtos alimentares e dos produtos energéticos em 2027 e uma não revisão da inflação medida pelo IHPCX implicam que a inflação global permanece, em geral, inalterada.

Gráfico 12

Revisões das projeções para a inflação face às projeções de março de 2025

(variação anual em percentagem)

Nota: As revisões são calculadas com base em valores não arredondados.

Projeta‑se que o crescimento dos salários nominais diminua com o desvanecimento da pressão da compensação pela inflação. Quanto ao crescimento da remuneração por trabalhador, estima‑se que tenha diminuído para 3,5% no primeiro trimestre de 2025 (0,3 pontos percentuais abaixo do nível indicado nas projeções de março). De acordo com as projeções, deverá continuar a diminuir, registando uma moderação de uma média de 3,2% em 2025 para 2,8% em 2026 e 2027 (gráfico 13). Esta queda espelha sobretudo a esperada diminuição do crescimento dos salários negociados (corroborada pelo instrumento de acompanhamento dos salários pelo BCE, o “ECB wage tracker”), a qual é, em parte, compensada pelo crescente desvio salarial. A massa salarial deverá apresentar um movimento, em geral, lateral ao longo do horizonte, permanecendo ligeiramente acima da sua média de mais longo prazo. Estima‑se que, no terceiro trimestre de 2024, os salários reais tenham regressado aos níveis observados em inícios de 2021. Embora tal implique uma menor pressão da compensação pela inflação, os mercados de trabalho ainda são restritivos, o que ajuda a explicar a razão pela qual o crescimento dos salários reais se mantém um pouco elevado face aos níveis históricos (0,4% no período de 1999 a 2024). Em comparação com as projeções de março de 2025, o crescimento da remuneração por trabalhador foi revisto em baixa em 0,2 pontos percentuais para 2025, mas foi objeto de uma revisão em alta equivalente para 2027.

Gráfico 13

Perspetivas quanto à evolução salarial

(variação anual em percentagem)

Nota: A linha vertical indica o início do atual horizonte de projeção.

Relativamente ao crescimento dos custos unitários do trabalho, projeta‑se que registará uma nova descida durante o horizonte de projeção, em virtude da diminuição do crescimento dos salários e do aumento do crescimento da produtividade. Estima‑se que o crescimento dos custos unitários do trabalho tenha sido de 3,1% no primeiro trimestre de 2025 e espera‑se que permaneça elevado inicialmente, devido ao baixo crescimento da produtividade, diminuindo depois de forma pronunciada para uma média de 2,1% em 2026 e 2,0% em 2027 (em consonância com a média histórica). Face às projeções de março de 2025, o crescimento dos custos unitários do trabalho foi revisto em baixa em 0,2 pontos percentuais para 2025, em virtude do menor crescimento dos salários, enquanto as revisões em alta – de 0,1 pontos percentuais para 2026 e 0,3 pontos percentuais para 2027 – ficam a dever‑se tanto ao maior crescimento dos salários como ao menor crescimento da produtividade.

Em geral, projeta‑se que as pressões internas sobre os preços, medidas pelo crescimento do deflator do PIB, continuem a diminuir em 2025 e estabilizem na segunda metade do horizonte de projeção, dado que a descida dos custos unitários do trabalho permite um aumento das margens de lucro (gráfico 14). Segundo as projeções, a taxa de crescimento anual do deflator do PIB diminuirá progressivamente para uma média de 2,3% em 2025 e de cerca de 2,0% em 2026 e 2027. Com a moderação do crescimento dos custos unitários do trabalho e a continuação da contenção da dinâmica dos custos relacionados com outros fatores de produção, o crescimento dos lucros unitários deverá recuperar um pouco a partir de 2025, apoiado pela recuperação económica, pelo fortalecimento do crescimento da produtividade e por um impulso temporário em 2027 relacionado com o tratamento estatístico do CELE 2[12]. Em comparação com as projeções de março de 2025, o crescimento do deflator do PIB foi objeto de uma revisão em baixa de 0,2 pontos percentuais para 2025 e de uma ligeira revisão em alta para 2027.

Gráfico 14

Pressões internas sobre os preços

(variação anual em percentagem)

Nota: A linha vertical indica o início do atual horizonte de projeção.