1 Oversigt

Handelsspændinger og øget global usikkerhed gør de økonomiske vækstudsigter for euroområdet uklare. For 2025 som helhed ventes disse virkninger at blive delvis udlignet af stærkere økonomisk aktivitet i 1. kvartal end forventet, hvilket sandsynligvis til dels vil afspejle fremskyndet eksport i forventning om højere toldsatser. På mellemlangt sigt ventes den økonomiske aktivitet at blive understøttet af de nyligt bebudede nye finanspolitiske tiltag. I basisscenariet antages det, at USA's told på EU-varer, som er forhøjet til 10 pct., forbliver på dette niveau i hele fremskrivningsperioden. Sammen med den øgede handelspolitiske usikkerhed og den seneste appreciering af euroen vil de højere toldsatser påvirke euroområdets eksport og investeringer og i mindre omfang forbruget. Derimod bør nye offentlige udgifter til infrastruktur og forsvar, hovedsagelig i Tyskland, styrke den indenlandske efterspørgsel i euroområdet fra 2026. Overordnet set er betingelserne for, at BNP-væksten i euroområdet vil styrkes igen i løbet af fremskrivningsperioden, stadig til stede. Især bør stigende realløn og beskæftigelse, mindre restriktive finansieringsvilkår – der hovedsagelig afspejler de seneste pengepolitiske beslutninger – og en fornyet stigning i den udenlandske efterspørgsel senere i fremskrivningsperioden understøtte et gradvist opsving. Samlet set forventes den gennemsnitlige årlige vækst i realt BNP at ligge på 0,9 pct. i 2025 og at stige til 1,1 pct. i 2026 og til 1,3 pct. i 2027. Sammenlignet med ECB's stabs makroøkonomiske fremskrivninger fra marts 2025 er udsigterne for BNP-væksten ikke blevet justeret for 2025, hvilket skyldes nye data, der er bedre end forventet, og som ventes stort set at blive opvejet af virkningerne af handelsspændingerne og apprecieringen af euroen. Handelsspændingerne og den stærkere euro har medført en nedjustering af væksten for 2026, mens væksten ikke er justeret for 2027[1].

Den samlede inflation, målt ved det harmoniserede forbrugerprisindeks (HICP), vil sandsynligvis holde sig under 2 pct. på kort sigt, men den forventes igen at nå målet på mellemlangt sigt. Inflationen forventes at falde i løbet af 2025 og nå et lavpunkt på 1,4 pct. i 1. kvartal 2026, inden den igen stiger til 2,0 pct. i 2027. Nedgangen i den samlede inflation i løbet af 2025 skyldes til dels en negativ energiinflation efter det seneste fald i oliepriserne og engrospriserne på naturgas. Energiinflationen ventes at forblive negativ indtil 2027, hvor nye foranstaltninger til modvirkning af klimaændringer træder i kraft i forbindelse med det nye emissionshandelssystem (ETS2). Efter en midlertidig stigning i 2. kvartal 2025 forventes fødevareinflationen at falde til lidt over 2 pct. i 2027. HICP-inflationen ekskl. energi og fødevarer (HICPX) forventes at falde som følge af tjenesteydelseskomponenten, efterhånden som virkningen af forsinkede prisjusteringer for nogle varer aftager, lønpresset aftager, og lavere energipriser slår igennem i priskæden. Lønvæksten ventes fortsat at følge den nedadgående tendens, efterhånden som presset for at genvinde tidligere tab af realløn aftager. Sammen med en genopretning af produktivitetsvæksten forventes dette at føre til en betydeligt langsommere vækst i enhedslønomkostningerne. Det eksterne prispres, som afspejles i importpriserne, forventes at forblive moderat, idet det antages, at EU's toldpolitik forbliver uændret med et vist nedadrettet pres fra den stærkere euro og faldet i råvarepriserne på energi i de seneste måneder. Sammenlignet med fremskrivningerne fra marts 2025 er udsigterne for den samlede HICP-inflation blevet nedjusteret med 0,3 procentpoint for både 2025 og 2026 på grund af antagelserne om lavere råvarepriser på energi og apprecieringen af euroen, mens de ikke er justeret for 2027.

Tabel 1

Vækst- og inflationsfremskrivninger for euroområdet

(ændringer i pct. år til år, justeringer i procentpoint)

Juni 2025 | Justeringer i forhold til marts 2025 | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Juni 2025-basisscenario | ||||||||

Realt BNP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

HICP | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

HICP ekskl. energi og fødevarer | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

Alternativt scenario – mildt | ||||||||

Realt BNP | 0,8 | 1,2 | 1,5 | 1,4 | 0,0 | 0,3 | 0,3 | 0,1 |

HICP | 2,4 | 2,0 | 1,7 | 2,1 | 0,0 | -0,3 | -0,2 | 0,1 |

Alternativt scenario – hårdt | ||||||||

Realt BNP | 0,8 | 0,5 | 0,7 | 1,1 | 0,0 | -0,4 | -0,5 | -0,2 |

HICP | 2,4 | 2,0 | 1,5 | 1,8 | 0,0 | -0,3 | -0,4 | -0,2 |

Anm.: Tallene for realt BNP bygger på årlige gennemsnit af sæsonkorrigerede data og data korrigeret for antal arbejdsdage. De historiske data kan afvige fra Eurostats seneste publikationer på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Justeringer beregnes på grundlag af afrundede tal. De alternative scenarier fokuserer på amerikanske toldsatser og handelspolitisk usikkerhed og er beskrevet i boks 2. Data for juni 2025-basisscenariet kan downloades, også på kvartalsbasis, fra databasen med makroøkonomiske fremskrivninger på ECB's websted.

For at illustrere de risici, der er forbundet med den amerikanske toldpolitik, og den aktuelle store usikkerhed om de økonomiske udsigter for euroområdet er der udarbejdet to scenarier. I et mildt scenario ventes de bilaterale toldsatser mellem USA og EU at blive fjernet (dvs. "gensidig nultold"), og samtidig ventes en hurtig reduktion af den handelspolitiske usikkerhed til niveauet før 2018. I et sådant scenario vil væksten være 0,3-0,4 procentpoint stærkere i 2025-26 end i basisscenariet, mens inflationen vil være marginalt højere i 2026-27. I et hårdt scenario ventes der en yderligere stigning i de amerikanske toldsatser over hele linjen (i overensstemmelse med meddelelsen om såkaldte "gensidige" toldsatser i USA), symmetrisk gengældelse fra EU's side og vedvarende større handelspolitisk usikkerhed. I et sådant scenario vil vækstudsigterne blive betydeligt svagere i hele fremskrivningsperioden, mens inflationen bliver lavere – især senere i fremskrivningsperioden. Disse scenarier er beskrevet nærmere i boks 2.

2 Internationale forhold

De højere toldsatser, som den amerikanske regering har indført, er sammen med den øgede handelspolitiske usikkerhed med til at forme de globale økonomiske udsigter[2]. Siden færdiggørelsen af ECB's stabs fremskrivninger fra marts 2025 er den effektive toldsats for import af varer og tjenesteydelser i USA steget betydeligt. I basisscenariet antages det, at de amerikanske toldsatser over for EU i fremskrivningsperioden forbliver på det niveau, der blev meddelt 9. april, at toldsatserne over for Kina fortsat ligger på det niveau, der blev meddelt 12. maj, og at usikkerheden om handelspolitikken gradvis falder, men fortsat er høj. Basisantagelserne om told og handelspolitisk usikkerhed er beskrevet nærmere i

boks 2.

Toldsatserne påvirker de globale vækstudsigter negativt. Det globale reale BNP ventes at stige med 3,1 pct. i 2025 mod 3,6 pct. sidste år. Væksten forventes at aftage yderligere til 2,9 pct. i 2026, før den stabiliserer sig på 3,2 pct. i 2027 (tabel 2). Sammenlignet med fremskrivningerne fra marts 2025 er vækstudsigterne blevet forværret i alle større økonomier, navnlig USA og Kina samt lande, der er stærkt eksponeret over for USA på eksportområdet (fx Canada og Mexico).

Tabel 2

(ændringer i pct. år til år, justeringer i procentpoint)

| Juni 2025 | Justeringer i forhold til marts 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Realt BNP på verdensplan (ekskl. euroområdet) | 3,6 | 3,1 | 2,9 | 3,2 | 0,2 | -0,3 | -0,3 | 0,0 |

Verdenshandlen (ekskl. euroområdet)1) | 4,2 | 3,1 | 1,7 | 3,1 | -0,2 | -0,4 | -1,4 | -0,1 |

Udenlandsk efterspørgsel i euroområdet2) | 3,5 | 2,8 | 1,7 | 3,1 | 0,1 | -0,4 | -1,4 | 0,0 |

Forbrugerprisindeks på verdensplan (ekskl. euroområdet) | 4,0 | 3,3 | 2,8 | 2,5 | -0,2 | 0,0 | 0,1 | 0,0 |

Konkurrenternes eksportpriser i national valuta3) | 2,5 | 1,8 | 2,6 | 2,3 | 0,2 | 0,1 | 0,3 | 0,2 |

Anm.: Justeringer beregnes på grundlag af afrundede tal.

1) Beregnet som et vægtet gennemsnit af importen.

2) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres import. Nedjusteringerne af den udenlandske efterspørgsel i euroområdet er mindre (uændret for 2025, nedjusteret med 1,1 procentpoint for 2026), hvis den anslåede virkning af en lavere bilateral handel mellem USA og Kina som følge af toldændringer siden marts 2025-fremskrivningerne tages i betragtning.

3) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres eksportdeflatorer.

Væksten i verdenshandlen ventes at falde til 3,1 pct. i år og til 1,7 pct. i 2026, men forventes derefter at stige igen. Tallet for 2025 understøttes i betydelig grad af en stærk handelsvækst i 1. kvartal, idet den amerikanske import steg kraftigt i forventning om indførelsen af toldsatserne. Den kraftige nedgang derefter afspejler afviklingen af denne fremrykning, forstærket af den negative effekt af selve toldsatserne og den øgede handelspolitiske usikkerhed. Sidstnævnte forventes at udløse et skift i retning af en mindre handelsintensiv sammensætning af den globale efterspørgsel i kraft af den negative påvirkning af investeringsudgifterne, som således påvirker handlen med kapitalgoder. Importvæksten på verdensplan er blevet nedjusteret med 0,4 procentpoint for 2025 og med 1,4 procentpoint for 2026 i forhold til martsfremskrivningerne, hvilket hovedsagelig skyldes toldsatserne.

Den udenlandske efterspørgsel i euroområdet er også blevet nedjusteret betydeligt i forhold til martsfremskrivningerne. Væksten i den udenlandske efterspørgsel i euroområdet forventes at falde fra 3,5 pct. i 2024 til 2,8 pct. i 2025 og at aftage yderligere til 1,7 pct. i 2026, inden den igen stiger til 3,1 pct. i 2027. Sammenlignet med fremskrivningerne fra marts 2025 er væksten i den udenlandske efterspørgsel i euroområdet blevet nedjusteret betydeligt, med 0,4 procentpoint for 2025 og med 1,4 procentpoint for 2026. Justeringerne vedrører også effekten af forskydningen i handlen mellem USA og Kina på grund af højere toldsatser, hvilket ikke nøjagtigt afspejler den potentielle udenlandske efterspørgsel, der er rettet mod euroområdet. Når der tages højde for den anslåede virkning af en lavere bilateral handel mellem USA og Kina som følge af toldændringer siden fremskrivningerne fra marts 2025, er nedjusteringerne af væksten i den udenlandske efterspørgsel i euroområdet mindre.

De globale forbrugerprisstigninger ventes at aftage i fremskrivningsperioden på trods af den højere forventede inflation i USA, hvilket afspejler toldsatserne. Blandt de andre udviklede økonomier end USA er inflationen i Storbritannien blevet opjusteret for 2025 på grund af de seneste måneders højere inflation end tidligere forventet og en mere dynamisk lønvækst. Inflationsfremskrivningerne for vækstøkonomierne er også blevet opjusteret en smule, hvilket især afspejler den negative strukturelle udvikling i Rusland og indvirkningen af den kraftige depreciering af den tyrkiske lira på inflationen i Tyrkiet. På årsbasis ventes den globale inflation fortsat at falde til 3,3 pct. i år fra 4,0 pct. i 2024 og yderligere til 2,8 pct. i 2026 og 2,5 pct. i 2027. Sammenlignet med martsfremskrivningerne er den blevet opjusteret med 0,1 procentpoint for 2026.

Eksportpriserne hos euroområdets konkurrenter ventes at stige i et tempo, der er langsommere, men tæt på det historiske gennemsnit. Væksten i euroområdets konkurrenters eksportpriser (i national valuta og på årsbasis) var 2,5 pct. i 2024, hvilket var en tilbagevenden til positiv udvikling, efterhånden som effekten af de tidligere fald i råvarepriserne og pres på forsyningskæden aftog. Konkurrenternes eksportpriser forventes at stige med 1,8 pct. i 2025, 2,6 pct. i 2026 og 2,3 pct. i 2027. Væksten i 2025 kan sammenlignes med den vækstrate, der fremgår af marts 2025-fremskrivningerne. Virkningen af lidt højere resultater end forventet i 1. kvartal 2025 og den indirekte effekt af toldsatserne på grund af øgede omkostninger til halvfabrikata vil begge bidrage til at øge væksten i eksportpriserne hos euroområdets konkurrenter i år. Dette opvejes dog stort set af andre faktorer, fx antagelserne om lavere råvarepriser. Euroområdets konkurrenters eksportpriser er blevet opjusteret med 0,3 procentpoint for 2026 og 0,2 procentpoint for 2027 i forhold til martsfremskrivningerne.

Risiciene i tilknytning til basisscenariet er tæt forbundet med den handelspolitiske udvikling og den dermed forbundne usikkerhed. Hvis de amerikanske toldsatser øges, og handelspartnerne gør gengæld, kan det dæmpe den globale økonomiske aktivitet og dermed den udenlandske efterspørgsel i euroområdet og øge inflationen. Omvendt kan et vellykket resultat af forhandlingerne mellem den amerikanske regering og dens handelspartnere føre til lavere toldsatser og dermed understøtte væksten og mindske inflationspresset i USA. En recession i USA vil have en negativ afsmitning på væksten i andre økonomier og også mindske inflationspresset i verdensøkonomien. Se boks 2 for yderligere oplysninger om effekten af alternative scenarier.

Boks 1

Tekniske antagelser

Sammenlignet med fremskrivningerne fra marts 2025 er de vigtigste ændringer af de tekniske antagelser markant lavere råvarepriser, en betydeligt stærkere eurokurs og højere lange renter. Antagelserne om oliepriserne er blevet nedjusteret med næsten 11 pct. for 2025-26, idet oliepriserne falder yderligere på kort sigt, inden de stiger svagt fra begyndelsen af 2026, hvilket indebærer et opadrettet pres på inflationen i 2027. Antagelsen om engrospriserne på gas er blevet nedjusteret med 24,4 pct. for 2025, med 17,6 pct. for 2026 og med 7,7 pct. for 2027. Euroen er apprecieret med 8,3 pct. over for den amerikanske dollar og den nominelle effektive eurokurs med 3,9 pct. siden de foregående fremskrivninger. Antagelserne om de korte renter er stort set uændrede, mens antagelserne om de lange renter i gennemsnit er blevet opjusteret med ca. 30-40 basispoint for 2025-27.

Tabel

Tekniske antagelser

| Juni 2025 | Justeringer i forhold til marts 2025 | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Råvarer: | |||||||

Oliepris (USD/tønde) | 82,0 | 66,7 | 62,8 | 64,2 | -10,7 | -10,6 | -6,5 |

Priser på naturgas (EUR/MWh) | 34,4 | 38,0 | 33,2 | 29,3 | -24,4 | -17,6 | -7,7 |

Engrospriser på elektricitet (EUR/MWh) | 77,7 | 82,3 | 77,5 | 71,8 | -18,2 | -10,1 | -5,3 |

Kvoter i EU's emissionshandelssystem 1 (ETS1) (EUR/ton) | 65,2 | 71,4 | 73,2 | 75,4 | -11,4 | -12,0 | -11,8 |

Kvoter i EU's emissionshandelssystem 2 (ETS2) (EUR/ton) | - | - | - | 59,0 | - | - | 0,0 |

Råvarepriser, ekskl. energi, i USD (årlig ændring i pct.) | 9,2 | 6,8 | -0,4 | 0,6 | -5,2 | 0,9 | 3,4 |

Valutakurser: | |||||||

USD/EUR-kurs | 1,08 | 1,11 | 1,13 | 1,13 | 6,6 | 8,3 | 8,3 |

Nominel effektiv eurokurs (EER41) (1. kvt. 1999 = 100) | 124,1 | 126,1 | 127,1 | 127,1 | 3,1 | 3,9 | 3,9 |

Finansielle antagelser: | |||||||

3-måneders Euribor (i pct. pr. år) | 3,6 | 2,1 | 1,9 | 2,2 | 0,0 | -0,1 | 0,1 |

10-årige statsobligationsrenter (i pct. pr. år) | 2,9 | 3,1 | 3,4 | 3,6 | 0,3 | 0,4 | 0,4 |

Anm.: Justeringer udtrykkes i procent, for så vidt angår niveauer, og i procentpoint, for så vidt angår vækstrater, og i pct. p.a. Justeringer af vækstrater og rentesatser beregnes ved hjælp af tal afrundet til én decimal, mens justeringer rapporteret som procentvise ændringer beregnes på grundlag af uafrundede tal. De tekniske antagelser om renter og råvarepriser i euroområdet bygger på markedsforventninger. Skæringsdatoen var 14. maj 2025. Olieprisen henviser til spot- og futuresprisen på Brent-råolie. Gasprisen henviser til nederlandske spot- og futurespriser på TTF-gas. Elektricitetspriserne henviser til den gennemsnitlige engrosspot- og futurespris for de fem største lande i euroområdet. Den "syntetiske" futurespris på ETS1-kvoter (EUA) udledes som den lineære interpolerede værdi ultimo måneden af de to nærmeste europæiske Energy Exchange-futures. Der beregnes så et gennemsnit af de månedlige EUA-futurespriser, så der fås en ækvivalent til priserne på årsbasis. I mangel af handel med ETS2-kvoter blev prisantagelserne fastsat af staben til den tærskelpris, over hvilken der frigives yderligere kvoter, og prisen opdateres til 2027-priser (se også boksen "Vurdering af klimaomstillingspolitikkernes indvirkning på vækst og inflation" i Eurosystemets stabs fremskrivninger fra december 2024). Udviklingen i råvarepriserne fremgår af futuresmarkederne i de 10 arbejdsdage, der afsluttedes på skæringsdatoen. De bilaterale valutakurser antages at forblive uændrede i fremskrivningsperioden på det gennemsnitlige niveau for den periode på 10 arbejdsdage, der afsluttedes på skæringsdatoen. Antagelserne om den nominelle 10-årige statsobligationsrente i euroområdet er baseret på landenes gennemsnitlige 10-årige obligationsrente, vægtet i forhold til årlige BNP-tal. Hvis de nødvendige data findes, defineres den landespecifikke nominelle 10-årige statsobligationsrente som renten på den 10-årige benchmarkobligation, der forlænges ved hjælp af forward par-renten udledt, på skæringsdatoen, fra de tilsvarende landespecifikke rentekurver. For de øvrige lande defineres den landespecifikke 10-årige statsobligationsrente som renten på den 10-årige benchmarkobligation, der forlænges ved hjælp af et fast spænd (observeret på skæringsdatoen) i forhold til de tekniske antagelser om de risikofrie lange renter i euroområdet.

Boks 2

Amerikanske toldsatser og handelspolitisk usikkerhed

Højere amerikanske toldsatser, potentielle gengældelsesforanstaltninger fra andre lande og handelspolitisk usikkerhed udgør en betydelig risiko for de økonomiske udsigter for euroområdet. I fremskrivningerne fra juni 2025 antages det, at toldsatserne forbliver på niveauet fra maj 2025 i fremskrivningsperioden, og at usikkerheden fortsat vil være høj, selvom den gradvis vil aftage. I denne boks beskrives de makroøkonomiske indvirkninger af disse antagelser på basisfremskrivningerne samt i to alternative illustrative scenarier: i) et mildt scenario med lavere toldsatser og en hurtigere afvikling af den handelspolitiske usikkerhed og ii) et hårdt scenario med højere toldsatser og længerevarende øget handelspolitisk usikkerhed.

I basisscenariet antages det, at den amerikanske vareimporttold er højere end i fremskrivningerne fra marts 2025. Det antages, at alle toldsuspensioner på tidspunktet for færdiggørelsen af fremskrivningerne fortsætter. USA's told på vareimport vil stige fra næsten nul med 10 procentpoint for alle lande – med undtagelse af Kina, hvor den vil stige med ca. 20 procentpoint til en effektiv toldsats på ca. 40 pct. (målt for både varer og tjenesteydelser). Desuden antages det, at EU ikke gør gengæld, mens Kina gør symmetrisk gengæld (figur A, del a)[3]. Den handelspolitiske usikkerhed forventes at forblive høj i hele fremskrivningsperioden, men antages at falde til 2018-niveauet ved udgangen af 2027 (figur B, del a).

I det milde scenario antages det, at EU og USA i 3. kvartal 2025 vil nå frem til en aftale om afskaffelse af bilaterale toldsatser. Desuden vil USA sænke sin told over for Kina yderligere, mens Kina vil fjerne al gengældelsestold over for USA. Andre bilaterale toldsatser mellem USA og resten af verden forbliver uændrede i forhold til basisscenariet, hvilket vil føre til en effektiv amerikansk toldsats på 13 pct. på varer og tjenesteydelser (figur A, del a). Den handelspolitiske usikkerhed vil aftage fra 3. kvartal 2025 til det langsigtede gennemsnit før 2018 i 2027 (figur B, del a).

I det hårde scenario antages det, at USA's toldsatser vil vende tilbage til det høje niveau, der blev meddelt 2. april, og at EU vil gøre gengæld ved at indføre told på import af amerikanske varer (figur B, del a). Desuden vil den amerikanske told over for Kina forblive på det høje niveau, der sås før pausen fra den 12. maj, dvs. på næsten 120 pct. (figur A, del a). Samlet set ville dette indebære en effektiv amerikansk toldsats på varer og tjenesteydelser på 28 pct.[4]. Der vil fortsat være stor handelspolitisk usikkerhed (figur B, del a).

Figur A

Effektive toldsatser

a) Effektive toldsatser på import af varer og tjenesteydelser | b) Effektiv toldsats på amerikansk import fra euroområdet |

(i procent og bidrag i procentpoint) | (indeks, kvartalsgennemsnit) |

|  |

Kilder: Del a): Conteduca og Mancini (2025), EPII MAcMap-HS6, Fajgelbaum et al. (2024), WITS, CEPII BACI, og ECB's stabs beregninger, del b): WITS, Trade Data Monitor, ECB's betalingsbalancestatistik og ECB's stabs beregninger

Anm.: Del a) viser det vægtede gennemsnit af toldsatserne på vareniveau ved hjælp af handelsstrømmene i 2023. De grønne søjler henviser til det milde scenario (Kina 10 pct., EU 0 pct., Canada og Mexico 25 pct. for ikke-USCMA-varer, resten af verden 10 pct. og globale sektortoldsatser). De blå (gule) diamanter repræsenterer basistoldniveauet i fremskrivningerne fra juni 2025 (marts 2025). Forskellen på det hårde scenario og det milde scenario fremgår af de røde søjler. For del b) er den seneste observation for april 2025. Del b) viser det vægtede gennemsnit for hvert scenario af toldsatserne på vareniveau ved hjælp af handelsstrømmene i 2024.

Makroøkonomiske virkninger af amerikanske toldsatser

i) Basisscenario

Efter en stigning i euroområdets eksport på grund af virksomhedernes fremrykning i forventning om højere toldsatser forventes det i basisfremskrivningerne, at de amerikanske toldsatser vil lægge en dæmper på euroområdets eksport og BNP-vækst. Denne stigning i 1. kvartal 2025 som følge af fremrykningen af amerikansk import kan fortsætte ind i 2. kvartal (figur B, del b). Dette forventes dog at blive kortvarigt, da USA's told på import af varer fra EU på 10 pct. sammen med lavere vækst som følge af told på tredjelande vil dæmpe væksten i euroområdets eksport i fremskrivningsperioden[5]. Desuden forventes den kraftigt stigende handelspolitiske usikkerhed at lægge en dæmper på eksporten, især på grund af den negative effekt på investeringer i kapitalgoder i udlandet, men også indenlandske investeringer og, om end i mindre grad, forbruget. Som følge heraf vurderes BNP-væksten i euroområdet samlet set at blive næsten 0,7 procentpoint lavere i perioden 2025-27, mens effekten af amerikanske toldsatser og usikkerhed på HICP-inflationen i euroområdet vurderes at være ret begrænset (figur C)[6].

Figur B

Antagelser om udviklingen i usikkerheden og den seneste udvikling i euroområdets eksport

a) Antagelser om handelspolitisk usikkerhed | b) Eksportmængder af varer fra euroområdet |

(indeks, kvartalsgennemsnit) | (ændring i pct. for 3-måneders perioder) |

|  |

Kilder: Del a): Caldara et al. (2019) og ECB's stabs beregninger. Del b): Eurostat og ECB's stabs beregninger.

Anm.: For del a) er den seneste observation april 2025. For del b) er de underliggende data sæsonkorrigeret. Da der ikke forelå tal for euroområdets eksportmængder for marts 2025 på skæringsdatoen, estimeres det seneste datapunkt ved at deflatere værdierne for marts med industriens eksportpriser. De seneste observationer er for marts 2025.

Figur C

Virkningen af ændringer i toldsatser og handelspolitisk usikkerhed siden skæringsdatoen for fremskrivningerne fra marts 2025 på basisfremskrivningerne fra juni 2025

a) Samlet indvirkning på væksten i realt BNP | b) Samlet indvirkning på HICP-inflationen |

(i procentpoint) | (i procentpoint) |

|  |

Kilder: Eurosystemets stabs beregninger.

Anm.: Skønnene omfatter ikke virkningen af toldsatser og politisk usikkerhed på de tekniske antagelser i boks 1.

ii) Mildt scenario

Det milde scenario indebærer en betydelig forbedring af vækstudsigterne for euroområdet i forhold til basisscenariet, mens indvirkningen på inflationen vil være begrænset. Konsekvenserne for den amerikanske økonomi og den globale økonomi kvantificeres i både det milde og det hårde scenario ved hjælp af ECB-Global-modellen med endogen amerikansk pengepolitik som afvigelser fra basisscenariet. I det milde scenario vil de lavere toldsatser og den mindre handelspolitiske usikkerhed kun have en lille indvirkning på vækst og inflation i USA og Kina (figur D). I euroområdet vil BNP-væksten, ved hjælp af ECB-BASE til simulationerne, være noget kraftigere, især i 2025-26, hvilket hovedsagelig afspejler den aftagende handelspolitiske usikkerhed. Inflationen vil være marginalt højere end i basisscenariet i den sidste del af fremskrivningsperioden, hvilket hovedsagelig afspejler en kraftigere aktivitet (figur E).

iii) Hårdt scenario

I det hårde scenario vil der være markante makroøkonomiske konsekvenser for USA og Kina. Højere toldsatser ventes at presse forbrugerpriserne op, idet inflationen i USA stiger med omkring 0,5 procentpoint i 2025-26 (figur D, del a). USA's eksport til andre lande vil ikke stige, men USA's import fra andre lande vil stige en smule. Øget handelspolitisk usikkerhed vil lægge en yderligere dæmper på væksten. Væksten i realt BNP i USA vil være ca. 0,7 procentpoint lavere end i basisscenariet i 2026. Kina vil også blive påvirket negativt i det hårde scenario. Indførelsen af høje amerikanske toldsatser over for Kina og Kinas gengældelse over for USA vil reducere den bilaterale handel kraftigt, men den kinesiske eksport til andre lande, herunder euroområdet, vil stige. Væksten i realt BNP i Kina vil være 0,6 procentpoint lavere i 2025 og 0,3 procentpoint lavere i 2026, hvilket vil dæmpe inflationen i 2026 (figur D, del b).

Figur D

Makroøkonomiske konsekvenser for USA og Kina i det milde og det hårde scenario

a) USA | b) Kina |

(afvigelse i procentpoint fra basisscenariet) | (afvigelse i procentpoint fra basisscenariet) |

|  |

Kilder: ECB's stabs beregninger baseret på simuleringer i ECB-Global-modellen med endogen amerikansk pengepolitik og en styret valutakurs for Kina.

Væksten i euroområdet vil også være svagere, og det samme gælder inflationen, da den opadrettede effekt fra højere toldsatser på amerikansk import mere end opvejes af effekten af en svagere efterspørgsel (figur E, del a). En svagere udenlandsk efterspørgsel i euroområdet vil dæmpe væksten i euroområdet trods en vis positiv effekt af handelsomlægningen. Toldeskaleringen vil også øge den handelspolitiske usikkerhed, hvilket vil påvirke investeringsbeslutningerne i euroområdet negativt. Dette vil yderligere svække efterspørgslen og forstærke de direkte virkninger af toldsatserne. Samlet set vil det hårde scenario resultere i et fald i BNP-væksten i euroområdet til 0,5 pct. i 2025, 0,7 pct. i 2026 og 1,1 pct. i 2027, kumulativt ca. 1 procentpoint under BNP-væksten i basisscenariet, med en inflation på 1,8 pct. i 2027 mod 2,0 pct. i basisscenariet.

Figur E

Makroøkonomiske konsekvenser for euroområdet i det milde og det hårde scenario og indkøb fra Kina

a) Euroområdet | b) Eksisterende indkøb fra Kina |

(afvigelse i procentpoint fra den årlige vækst i basisscenariet) | (andele) |

|  |

Kilder: Del a): ECB's stabs beregninger baseret på ECB-BASE-modelsimuleringer med eksogen pengepolitik og eksogene valutakurser i euroområdet. Del b): Panon et al. (2024) (blå søjler), Trade Data Monitor (gule søjler).

Anm.: I del b) beregnes de blå søjler ved hjælp af handelsdata på virksomhedsniveau for eksportvirksomheder for 2019 (se Panon et al., 2024). Der foreligger ingen data på virksomhedsniveau for Tyskland. De gule søjler viser andelen af produkter på det sekscifrede niveau klassificeret efter Verdenstoldorganisationens harmoniserede system, dvs. varer indkøbt i Kina (ud over andre lande) i 2024.

Omfordelingen af den kinesiske eksport i retning af euroområdet udgør en potentiel yderligere nedadrettet risiko for inflationen ud over de risici, der indgår i det hårde scenario. Euroområdet kan være en vigtig destination for omfordelt kinesisk eksport, da sammensætningen af denne eksport til euroområdet svarer til sammensætningen af eksporten til USA. Desuden leverer Kina allerede ca. 80 pct. af de varer, der importeres til store eurolande, og data på virksomhedsniveau viser, at over to femtedele af virksomhederne i regionen importerer kinesiske varer (figur E, del a). Den hurtige vækst i de kinesiske distributionsnet i euroområdet vil yderligere fremme en omfordeling. Den kinesiske regerings støtte til eksportører og evnen til at presse avancerne vil yderligere understøtte en omfordeling. Selvom EU's antidumpingforanstaltninger kan afbøde denne virkning, kan reaktionen forsinkes, fordi det nødvendigvis tager lang tid at gennemføre foranstaltningerne. Denne udvikling kan derfor potentielt forstærke det nedadrettede pres på inflationen i euroområdet i det hårde scenario.

3 Realøkonomien

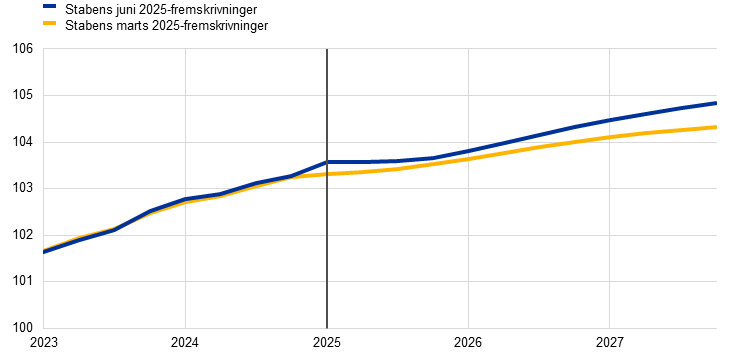

Den økonomiske aktivitet i euroområdet steg med 0,3 pct. i 1. kvartal 2025, hvilket er en smule overraskende i opadgående retning i forhold til martsfremskrivningerne (figur 1), hvilket hovedsagelig skyldes en kraftig impuls fra fremrykningen af eksporten. Den indenlandske efterspørgsel, der drives af det private forbrug, bidrog sandsynligvis positivt til væksten i 1. kvartal, og det samme gjaldt nettohandlen. Væksten i realt BNP var 0,1 procentpoint højere end forventet i martsfremskrivningerne, hovedsagelig på grund af eksporten, der var kraftigere end forventet. På tværs af sektorerne tiltog industriaktiviteten sandsynligvis i 1. kvartal, understøttet af en genopretning af efterspørgslen efter varer som følge af øget realindkomst og fremrykning af køb i forventning om toldsatser, mens aktiviteten i servicesektoren sandsynligvis fortsatte med at stige.

Figur 1

a) Vækst i realt BNP | b) Realt BNP-niveau |

|---|---|

(ændringer i pct. kvartal-til-kvartal, kvartalsvise tal er sæsonkorrigeret og korrigeret for antal arbejdsdage) | (kædeindekserede mængder (2020), (i mia. euro)) |

|  |

Anm.: De historiske data kan afvige fra Eurostats seneste publikationer på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. I del a) giver intervallerne omkring de centrale fremskrivninger et mål for usikkerheden og er konstrueret symmetrisk. De er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier. Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af væksten i realt BNP falder inden for de respektive intervaller. Yderligere oplysninger findes i boksen "Illustration af usikkerheden omkring fremskrivningerne" i ECB's stabs makroøkonomiske fremskrivninger for euroområdet fra marts 2023.

Væksten ventes at aftage i 2. og 3. kvartal 2025, da afviklingen af eksportfremrykningen i 1. kvartal forstærkes af nye toldsatser og betydelig handelspolitisk usikkerhed. Det sammensatte Purchasing Managers-indeks (PMI) for produktionen faldt til 50,2 i maj og peger i retning af en sektorforskydning: industrisektoren viser tegn på genopretning med et PMI for produktionen i fremstillingssektoren på 51,5, mens PMI for servicesektoren tyder på stagnation. Europa-Kommissionens indikator for økonomiske forventninger (Economic Sentiment Indicator) forbedredes i maj efter to måneders nedgang, men er stadig lav. Tallene for produktionen i fremstillingssektoren i marts tyder på, at virkningerne af fremrykning i forventning om toldsatser har bidraget betydeligt til øget produktion ved udgangen af 1. kvartal. I basisscenariet antages det, at de amerikanske toldsatser over for EU i fremskrivningsperioden forbliver på det niveau, der blev meddelt 9. april, og at den handelspolitiske usikkerhed gradvis aftager, men fortsat er høj. Boks 2 ser nærmere på virkningen af toldsatser og handelspolitisk usikkerhed i basisscenariet. Samlet set forventes væksten at aftage i 2. kvartal og blive en smule negativ i 3. kvartal, idet virkningerne af den aftagende kraftige eksportvækst i 1. kvartal forstærkes af toldsatsernes indvirkning på eksporten og af politisk usikkerhed. Som følge af disse faktorer forventes der en betydelig volatilitet i den kvartalsvise vækst og en særligt usikker udvikling. Resultaterne for de seneste kvartaler betyder, at den gennemsnitlige årlige vækstrate, hvis BNP forbliver på samme niveau som i 1. kvartal, ligger på 0,8 pct. og derfor tegner sig for størstedelen af den forventede vækst på 0,9 pct. for 2025.

På mellemlangt sigt forventes væksten i realt BNP at blive styrket, understøttet af en stigning i den disponible realindkomst, den gradvist aftagende usikkerhed og en genopretning af den udenlandske efterspørgsel, efterhånden som de negative toldeffekter aftager (tabel 3). En yderligere stigning i husholdningernes købekraft som følge af en robust løn- og beskæftigelsesvækst samt aftagende inflation og et vist fald i husholdningernes opsparingskvote bør understøtte væksten i privatforbruget. Det robuste arbejdsmarked, selvom det er under afkøling, og antagelsen om en gradvis genopretning af forbrugertilliden hen imod dens historiske norm på mellemlangt sigt bør også understøtte væksten i det private forbrug. Investeringerne ventes gradvis at blive styrket i fremskrivningsperioden, primært som følge af en gradvis aftagende usikkerhed, anvendelsen af NGEU-midler (Next Generation EU) og forbedrede efterspørgselsforhold. I tillæg til den svage udenlandske efterspørgsel indebærer den handelspolitiske usikkerhed – via svagere globale investeringer og en ugunstig sammensætning af den udenlandske efterspørgsel med hensyn til euroområdets eksport samt apprecieringen af euroen, der forstærker de langvarige problemer med euroområdets konkurrenceevne – fortsat tab af eksportmarkedsandele.

Tabel 3

Fremskrivninger af realt BNP, handlen og arbejdsmarkedet

(ændringer i pct. år til år, medmindre andet er angivet, justeringer i procentpoint)

| Juni 2025 | Justeringer i forhold til marts 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Realt BNP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

Privat forbrug | 1,0 | 1,2 | 1,2 | 1,2 | 0,0 | -0,2 | 0,0 | 0,0 |

Offentligt forbrug | 2,6 | 1,6 | 1,2 | 1,0 | 0,1 | 0,4 | 0,1 | 0,0 |

Investering | -1,8 | 0,7 | 1,7 | 1,9 | 0,0 | -0,5 | 0,0 | 0,5 |

Eksport1) | 1,1 | 0,5 | 1,6 | 2,6 | 0,2 | -0,3 | -0,7 | -0,1 |

Import1) | 0,2 | 1,9 | 2,0 | 2,7 | 0,1 | 0,0 | -0,6 | -0,1 |

Bidrag til BNP fra: | ||||||||

Indenl. | 0,7 | 1,2 | 1,3 | 1,3 | 0,0 | 0,0 | 0,0 | 0,1 |

Nettoeksport | 0,4 | -0,6 | -0,1 | 0,1 | 0,0 | -0,1 | -0,1 | 0,0 |

Lagerændringer | -0,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 | 0,0 |

Disponibel realindkomst | 2,2 | 0,8 | 1,0 | 0,8 | -0,3 | -0,1 | 0,2 | 0,1 |

Husholdningernes opsparingskvote (i pct. af disponibel indkomst) | 15,0 | 14,7 | 14,5 | 14,1 | -0,1 | 0,0 | 0,1 | 0,1 |

Beskæftigelse2) | 1,0 | 0,6 | 0,5 | 0,6 | 0,1 | 0,2 | 0,1 | 0,2 |

Arbejdsløshed | 6,4 | 6,3 | 6,3 | 6,0 | 0,0 | 0,0 | 0,0 | -0,2 |

Betalingsbalancens løbende poster (pct. af BNP) | 2,7 | 2,7 | 2,6 | 2,6 | 0,1 | 0,7 | 0,4 | 0,3 |

Anm.: Tallene for realt BNP og komponenterne bygger på sæsonkorrigerede data og data korrigeret for antal arbejdsdage. De historiske data kan afvige fra Eurostats seneste publikationer på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Justeringer beregnes på grundlag af afrundede tal. Data kan downloades, også på kvartalsbasis, fra databasen med makroøkonomiske fremskrivninger på ECB's websted.

1) Omfatter samhandlen i euroområdet.

2) Beskæftigede.

Nyligt offentliggjorte foranstaltninger vedrørende forsvars- og infrastrukturudgifter bør øge væksten på mellemlangt sigt. De makroøkonomiske virkninger af nye forsvars- og infrastrukturudgifter, der er indarbejdet i basisscenariet (næsten 120 mia. euro i perioden 2025-27, noget over 0,7 pct. af BNP[7]), forventes samlet set at øge BNP-væksten i euroområdet med 0,25 procentpoint, hovedsagelig i anden halvdel af fremskrivningsperioden. Tyskland, der bidrager med ca. 80 pct. af disse udgifter, vil opleve de største virkninger[8]. Hvad angår sammensætningen, klassificeres den største andel (over halvdelen) af de samlede ekstraudgifter i euroområdet som offentlige investeringer efterfulgt af offentligt forbrug (ca. 40 pct., der hovedsagelig består af forbrug i produktionen og aflønning af offentligt ansatte). Som følge af militærprodukters højteknologiske karakter kan forsvarsudgifterne kan være stærkt afhængige af import, indtil EU's mål for produktionskapacitet er opfyldt.

Indvirkningen på væksten af tidligere pengepolitiske stramninger skønnes at have toppet i 2024 og forventes at aftage i fremskrivningsperioden, understøttet af den løbende nedsættelse af de pengepolitiske renter. Virkningen af de pengepolitiske foranstaltninger, der blev truffet mellem december 2021 og september 2023, slår fortsat igennem på realøkonomien. Størstedelen af den nedadrettede effekt på væksten burde dog allerede være slået igennem. Efter nedsættelserne af de pengepolitiske renter siden juni 2024 og på grundlag af markedsforventningerne til den fremtidige renteudvikling på skæringsdatoen for fremskrivningerne (boks 1) forventes pengepolitikkens afdæmpende effekt på den økonomiske vækst efterhånden at forsvinde i 2025. Der er dog betydelig usikkerhed om omfanget og tidsprofilen af denne effekt.

Sammenlignet med fremskrivninger fra marts 2025 er væksten i realt BNP ikke justeret for 2025 og 2027, men er nedjusteret en anelse for 2026 (tabel 3, figur 2 og figur 3). Den ikke-justerede fremskrivning for 2025 afspejler kombinationen af et positivt overhæng fra tal frem til 1. kvartal 2025 og nedjusteringerne af væksten i 2. og 3. kvartal 2025 som følge af højere toldsatser, den dermed forbundne usikkerhed og apprecieringen af euroen. Handelsspændinger, usikkerhed og apprecieringen af euroen er også årsag til nedjusteringen med 0,1 procentpoint af væksten for 2026 til 1,1 pct. (efter nedjusteringen med 0,2 procentpoint i martsfremskrivningerne), mens yderligere forsvars- og infrastrukturudgifter gav en vis positiv fremdrift med hensyn til den kvartalsvise vækst inden for året. Den årlige gennemsnitlige vækstrate for 2027 er forblevet uændret på 1,3 pct.

Figur 2

Vækst i realt BNP i euroområdet – fordelt efter de vigtigste udgiftskomponenter

a) Fremskrivningerne fra juni 2025 | b) Justeringer i forhold til fremskrivningerne fra marts 2025 |

|---|---|

(årlig ændring i pct. og bidrag i procentpoint) | (i procentpoint og bidrag i procentpoint) |

|  |

Anm.: Dataene er sæsonkorrigeret og korrigeret for antal arbejdsdage. De historiske data kan afvige fra Eurostats seneste publikationer på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Justeringer beregnes på grundlag af uafrundede tal.

Figur 3

Justeringer af fremskrivningerne for vækst i realt BNP sammenlignet med fremskrivningerne fra marts 2025

(i procentpoint)

Anm.: Justeringer beregnes på grundlag af uafrundede tal.

Det private forbrug forventes at kunne klare den negative påvirkning fra den amerikanske handelspolitik, understøttet af robuste indkomststigninger som følge af stigende lønninger og faldende inflation. Væksten i det private forbrug aftog i 4. kvartal 2024 på grund af afviklingen af midlertidige faktorer, som havde understøttet væksten hen over sommeren (fx sæsonfaktorer og De Olympiske Lege i Paris i 2024). Husholdningernes udgifter ventes at blive styrket fra en årlig stigningstakt på ca. 0,8 pct. i 2023-24 til 1,2 pct. i 2025-27. Væksten i det private forbrug vil hovedsagelig blive drevet af stigende disponible realindkomster understøttet af stigninger i både lønindkomster og andre indkomster – især indkomst fra selvstændig virksomhed (figur 4). Desuden bør væksten i det private forbrug nyde godt af et moderat fald i opsparingskvoten, efterhånden som forbruget og opsparingen normaliseres. Et forventet gradvist opsving i forbrugertilliden på mellemlangt sigt på baggrund af generelt gunstige udsigter for arbejdsmarkedet og en adfærd, der udjævner forbruget – dvs. en forsinket genopretning af husholdningernes forbrug i overensstemmelse med stigningen i købekraften – kan bidrage til det gradvise fald i opsparingskvoten. Husholdningernes opsparingskvote forventes dog fortsat at være høj, da udlånsrenterne fortsat ligger noget over det historiske gennemsnit, og adgangen til kredit stadig er begrænset. Væksten i det private forbrug er blevet nedjusteret med 0,2 procentpoint for 2025 i forhold til fremskrivningerne fra marts 2025 å baggrund af stigende politisk usikkerhed.

Figur 4

Husholdningernes forbrug, indkomst og opsparing

(årlig ændring i pct. og bidrag i procentpoint)

Anm.: Dataene er sæsonkorrigeret og korrigeret for antal arbejdsdage. En stigning i husholdningernes opsparingskvote indebærer et negativt bidrag fra opsparing til forbrugsvæksten. De historiske data kan afvige fra Eurostats seneste publikationer på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Statistiske afvigelser mellem national- og sektorregnskaberne og deres forskellige offentliggørelsesplaner medfører mindre forskelle mellem tallene for væksten i det private forbrug og de respektive indkomstbidrag og den (inverterede) ændring i husholdningernes opsparingskvote. Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Væksten i boliginvesteringerne skønnes igen at være blevet positiv i 1. kvartal 2025 og forventes at blive styrket noget i fremskrivningsperioden som følge af mere gunstige finansieringsforhold og husholdningernes stigende realindkomster. Efter en langvarig nedgang, der begyndte i 2. kvartal 2022, skønnes boliginvesteringerne at være steget igen i 1. kvartal 2025 og forventes at fortsætte med at stige i de kommende kvartaler. Genopretningen af boliginvesteringerne afspejler en forbedret boligefterspørgsel, som også fremgår af det seneste opsving i antallet af byggetilladelser til boliger og kan tilskrives det konstante fald i realkreditrenterne siden udgangen af 2023 understøttet af fortsat vækst i husholdningernes realindkomst. På baggrund af den fornyede boligefterspørgsel ventes væksten i boliginvesteringerne at blive styrket i 2026 og 2027.

Erhvervsinvesteringerne ventes at blive svækket af stor usikkerhed på kort sigt, men ventes gradvis at stige igen på mellemlangt sigt, efterhånden som usikkerheden aftager, den økonomiske aktivitet forbedres, og de nationale politikker og EU's politikker træder i kraft. Erhvervsinvesteringerne i euroområdet skønnes at være faldet en smule i 1. kvartal 2025 og forventes at falde yderligere i 2. kvartal på baggrund af øget handelspolitisk usikkerhed, nye toldsatser og volatilitet på de finansielle markeder. Investeringerne forventes gradvis at stige igen i fremskrivningsperioden, i takt med at den indenlandske og udenlandske efterspørgsel stiger, usikkerheden aftager, finansieringsforholdene forbedres, og gennemførelsen af nye nationale politikker og EU-politikker tilskynder til yderligere private investeringer i forbindelse med forsvars- og infrastrukturudgifter.

Højere toldsatser, øget usikkerhed og konkurrencepres, der især skyldes apprecieringen af euroen, forventes at påvirke udsigterne for euroområdets eksport negativt. Told på euroområdets eksport til USA, som udgør 17 pct. af euroområdets samlede vareeksport, gør udsigterne for eksporten uklare (se også boks 2). I 1. kvartal steg eksporten markant, i takt med at virksomhederne fremrykkede ordrer i forventning om amerikanske toldsatser. Eksportvæksten forventes dog at aftage, idet euroområdets eksport kæmper for at holde trit med den globale efterspørgsel, og efterhånden som fremrykningen afvikles. Denne nedgang skyldes også konkurrencepresset, som forventes at stige på grund af højere amerikanske toldsatser, som vil gøre virksomhederne i euroområdet mindre konkurrencedygtige i forhold til deres amerikanske modparter, og på grund af apprecieringen af euroen. På mellemlangt sigt forventes eksportvæksten derfor at forblive afdæmpet på et niveau, der ligger under det historiske gennemsnit. Selvom en genopretning af den udenlandske efterspørgsel kan yde en vis støtte, vil vedvarende udfordringer som fx konkurrencen fra Kina – hovedsagelig inden for bil- og maskinsektoren – og stadig forholdsvis høje energiomkostninger fortsat gøre udsigterne uklare. Selvom euroområdet kan opnå en vis forbedring af konkurrenceevnen i USA i forhold til Kina, forventes dette ikke at have en kraftig afdæmpende effekt. Samlet set er eksporten til lande uden for euroområdet blevet kraftigt nedjusteret på grund af amerikanske toldsatser, handelspolitisk usikkerhed og apprecieringen af euroen. På importsiden anslås væksten at forblive under de langsigtede tendenser, delvis som følge af en afdæmpet eksport og afdæmpede investeringer. Nettohandlen forventes at yde et negativt bidrag til væksten i euroområdet på -0,6 procentpoint i 2025 og -0,1 procentpoint i 2026, hvilket er en nedjustering med 0,1 procentpoint for begge år. I 2027 forventes nettohandlen at yde et lille positivt bidrag til BNP-væksten.

Samlet set forventes arbejdsmarkedet at forblive robust, selvom beskæftigelsesvæksten bør aftage i forhold til de seneste år. Beskæftigelsen steg moderat i 4. kvartal 2024, men overraskede positivt i 1. kvartal 2025. På årsbasis forventes beskæftigelsesvæksten at falde fra 1,0 pct. i 2024 til omkring 0,5-0,6 pct. i hele fremskrivningsperioden (0,1-0,2 procentpoint højere end forventet i martsfremskrivningerne). Beskæftigelsesmønstret (figur 5) afspejler antagelsen om, at konjunkturfaktorer, der i den seneste tid har understøttet beskæftigelsen mere end normalt – fx en betydelig hamstring af arbejdskraft, høj vækst i indtjeningen, forholdsvis svag vækst i reallønnen og robust vækst i arbejdsstyrken – gradvis forsvinder. Sammenlignet med martsfremskrivningerne vurderes udfasningen af nogle af disse understøttende faktorer nu at blive mindre udtalt. Beskæftigelsesvæksten ventes derfor at reagere noget mere trægt på BNP-væksten end antaget i de foregående fremskrivninger.

Figur 5

(indeks: 1. kvt. 2022 = 100)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Væksten i arbejdskraftsproduktiviteten forventes at blive styrket i et mere moderat tempo i 2025-27 end forventet i martsfremskrivningerne. Produktivitetsvæksten (pr. beskæftiget) ventes at stige langsommere i 2025 end forventet i martsfremskrivningerne. Den ventes at stige fra -0,1 pct. i 2024 til 0,4 pct. i 2025 og 0,7-0,8 pct. i 2026-27, hvilket afspejler en styrket aktivitet og en aftagende beskæftigelsesdynamik. Til sammenligning var den historiske gennemsnitlige årlige produktivitetsvækst pr. ansat 0,6 pct. i perioden 2000-19 (figur 6). Genopretningens hastighed ventes også at blive begrænset af strukturelle faktorer som fx den gradvise omfordeling af den økonomiske aktivitet til servicesektoren, omstillingsomkostninger i retning af en grønnere økonomi, en varig negativ indvirkning af energiprisstødet, et langsomt tempo i indførelsen af meget innovative AI-baserede teknologier og befolkningens aldring.

Figur 6

Arbejdskraftsproduktivitet pr. ansat

a) Arbejdskraftsproduktivitetsniveau

(indeks: 1. kvt. 2022 = 100)

b) Vækst i arbejdskraftsproduktivitet

(vækst år-til-år)

Anm.: De lodrette linjer angiver starten på den aktuelle fremskrivningsperiode.

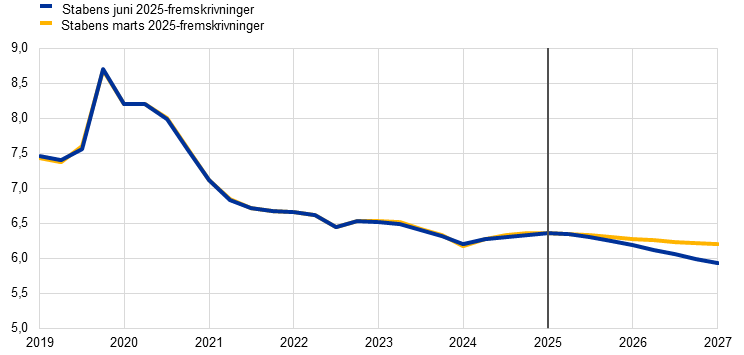

Arbejdsløsheden forventes at falde til et historisk lavt niveau i fremskrivningsperioden (figur 7) Arbejdsløsheden steg en smule i 1. kvartal 2025, hvilket er i overensstemmelse med martsfremskrivningerne. Den forventes at stige marginalt ved udgangen af 2025. Derefter kan den igangværende økonomiske genopretning, selvom den er beskeden, føre til et nyt fald i arbejdsløsheden fra 1. kvartal 2026 til 6,0 pct. i 2027. Arbejdsløsheden er nedjusteret med 0,2 procentpoint for 2027. Væksten i arbejdsstyrken ventes at aftage gradvist i hele fremskrivningsperioden til et godt stykke under de seneste års vækstrater.

Figur 7

(i pct. af arbejdsstyrken)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

4 Finanspolitiske udsigter

Efter en betydelig stramning i 2024 forventes finanspolitikken i euroområdet kun at blive strammet en smule i 2025, blive lempet betydeligt i 2026 og blive strammet igen, noget kraftigere, i 2027 (tabel 4)[9]. Styrken af de finanspolitiske stramninger i 2024 var bestemt af betydelige ikke-diskretionære faktorer samt tilbagetrækningen af de fleste energi- og inflationsstøtteforanstaltninger og andre stimulerende finanspolitiske tiltag. De ikke-diskretionære faktorer afspejlede den kraftige udvikling i indtægterne i nogle lande, hovedsagelig på grund af sammensætningseffekter (skattegrundlaget steg hurtigere end nominelt BNP) og andre faktorer, der dog overvejende vurderes at være midlertidige. For 2025 peger de diskretionære finanspolitiske foranstaltninger på en fortsat stramning, om end i et meget langsommere tempo. Stramningen afspejler stigninger i sociale bidrag og indirekte skatter, som dog stort set opvejes af fortsat vækst i de offentlige udgifter og finanspolitiske lempelser i tilknytning til ikke-diskretionære faktorer[10]. For 2026 ventes finanspolitikken at blive lempet efter de seneste meddelelser fra regeringerne, hovedsagelig som følge af højere offentlige investeringer og forbrug samt lavere direkte skatter. For 2027 afspejler stramningen af finanspolitikken og diskretionære foranstaltninger primært lavere forventede offentlige udgifter i forbindelse med udløbet af tilskudsfinansieringen under Next Generation EU-programmet (NGEU) og en vis stramning af ikke-diskretionære faktorer[11].

Sammenlignet med fremskrivningerne fra marts 2025 peger de diskretionære finanspolitiske foranstaltninger, der er indarbejdet i basisscenariet, i retning af en betydelig samlet finanspolitisk lempelse. Dette skyldes hovedsagelig finanspolitiske foranstaltninger i Tyskland og hænger sammen med højere forsvars- og infrastrukturudgifter, navnlig i 2026-27. Desuden bidrager fortsat støtte til Ukraine, lavere direkte og indirekte beskatning i Tyskland og til en vis grad højere forventede forsvarsudgifter og støtte til Ukraine i flere andre eurolande til denne yderligere lempelse. Justeringerne af de diskretionære finanspolitiske foranstaltninger fører alt i alt til en mere lempelig finanspolitik i fremskrivningsperioden (-0,4 procentpoint af BNP), hvor mere begrænsede justeringer af ikke-diskretionære faktorer trækker i den modsatte retning.

Tabel 4

Finanspolitiske udsigter i euroområdet

(i pct. af BNP, justeringer i procentpoint)

| Juni 2025 | Justeringer i forhold til marts 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Finanspolitik1) | 0,9 | 0,1 | -0,3 | 0,4 | 0,0 | -0,1 | -0,3 | 0,0 |

Den offentlige budgetsaldo | -3,1 | -3,1 | -3,4 | -3,5 | 0,1 | 0,1 | -0,1 | -0,2 |

Strukturel budgetsaldo2) | -3,1 | -3,1 | -3,4 | -3,5 | 0,0 | -0,1 | -0,3 | -0,4 |

Offentlig bruttogæld | 87,5 | 88,4 | 89,6 | 90,3 | -0,2 | 0,0 | 0,3 | 0,4 |

Anm.: Justeringer beregnes på grundlag af uafrundede tal.

1) Finanspolitikkens stramhedsgrad måles som ændringen i den konjunkturkorrigerede primære saldo fratrukket offentlig støtte til den finansielle sektor. Tallene er også korrigeret for tilskud under Next Generation EU-programmet (NGEU), som ikke har nogen indvirkning på økonomien på indtægtssiden. Et negativt (positivt) tal indikerer en lempelse (stramning) af finanspolitikken.

2) Den strukturelle budgetsaldo beregnes som den offentlige saldo fratrukket de midlertidige konjunktureffekter (eller den konjunkturkorrigerede primære saldo, som er omtalt ovenfor, plus rentebetalinger) og en række foranstaltninger klassificeret som midlertidige i henhold til Det Europæiske System af Centralbankers definition.

Euroområdets budgetsaldo ventes at falde til et godt stykke under tærsklen på -3 pct. af BNP, og gældskvoten forventes at stige til over 90 pct. i 2027 (tabel 4). Resultatet for budgetsaldoen i euroområdet i 2024 på -3,1 pct. af BNP var kun en smule bedre end forventet i martsfremskrivningerne. Budgetsaldoen forventes at forblive uændret i 2025 og at falde betydeligt i 2026 og i mindre grad i 2027 (til -3,5 % af BNP). Den årlige udvikling følger udviklingen i den konjunkturkorrigerede primære saldo, som påvirkes af den ovenfor beskrevne finanspolitiske udvikling. Konjunkturkomponenten skønnes at være stort set neutral i fremskrivningsperioden. Ved udgangen af fremskrivningsperioden er den største årsag til forværringen af budgetsaldoen i forhold til 2024 den stabile stigning i rentebetalingerne. Sammenlignet med martsfremskrivningerne er budgetsaldoen blevet nedjusteret for 2026-27 trods en lidt bedre udgangsposition i 2024. Denne justering afspejler de yderligere finanspolitiske lempelser, der primært stammer fra Tyskland. Euroområdets gældskvote forventes at følge en opadrettet tendens i fremskrivningsperioden, idet de fortsatte justeringer af det primære underskud og positive underskuds-/gældsjusteringer mere end udligner positive spænd mellem renter og vækst. Sammenlignet med martsfremskrivningerne er gældskvoten ved udgangen af fremskrivningsperioden blevet opjusteret, idet højere primære underskud og underskuds-/gældsjusteringer mere end opvejer et noget bedre udgangspunkt i 2024 og et forventet mere gunstigt forhold mellem renter og vækst i 2027.

De finanspolitiske antagelser og fremskrivningerne for euroområdet er fortsat forbundet med stor usikkerhed. Dette har flere årsager, herunder de fortsatte geopolitiske spændinger og eurolandenes regeringers konkrete politiske reaktioner i en bredere sammenhæng med EU's finanspolitiske rammer. I mange lande udspringer diskretionære finanspolitiske risici af højere forsvarsudgifter end dem, der indgår i basisscenariet (selvom disse risici i nogle lande kan opvejes af konsolideringstiltag for at opfylde forpligtelserne i henhold til stabilitets- og vækstpagten).

5 Priser og omkostninger

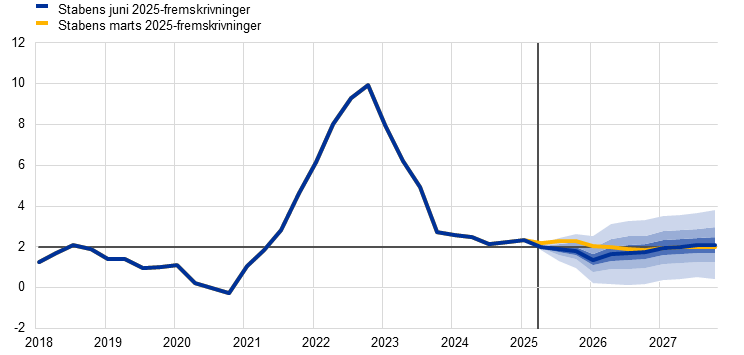

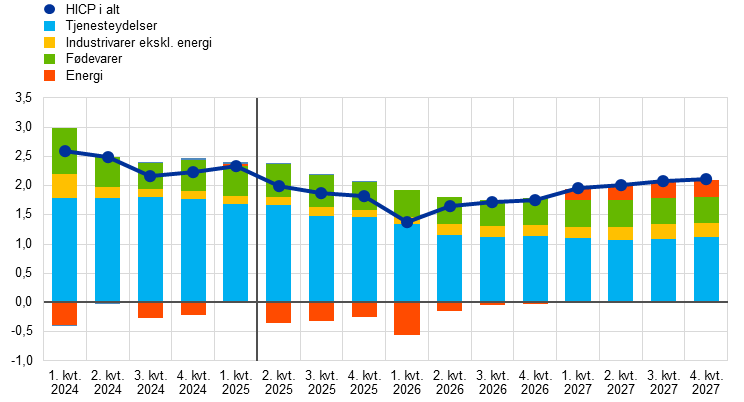

Den samlede inflation forventes at aftage til et gennemsnit på 2,0 pct. i 2025 og 1,6 pct. i 2026, inden den igen stiger til 2,0 pct. i 2027 (figur 8). Den samlede inflation forventes at falde til under 2 pct. i 2. kvartal 2025 og fortsætte med at falde i begyndelsen af 2026 med et lavpunkt på ca. 1,4 pct. og en vis volatilitet på kort sigt som følge af energirelaterede basiseffekter. Faldet skyldes alle hovedkomponenterne (figur 9): energi, fødevarer og kerneinflationen (hvor sidstnævnte primært er drevet af tjenesteydelser). Stigningen i den samlede inflation til 2,0 pct. i 2027 skyldes en midlertidig opadrettet virkning fra energiinflationen, som afspejler finanspolitiske foranstaltninger i forbindelse med den klimarelaterede omstilling, navnlig indførelsen af et nyt emissionshandelssystem (ETS2). HICPX-inflationen forventes at falde indtil begyndelsen af 2026 for derefter at flade ud på ca. 1,9 pct. i resten af fremskrivningsperioden.

Figur 8

HICP-inflationen i euroområdet

(ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Intervallerne omkring de centrale fremskrivninger giver et mål for graden af usikkerhed og er symmetriske. De er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier. Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af HICP-inflationen falder inden for de respektive intervaller. Yderligere oplysninger findes i boksen "Illustration af usikkerheden omkring fremskrivningerne" i ECB's stabs makroøkonomiske fremskrivninger for euroområdet fra marts 2023.

Figur 9

HICP-inflationen i euroområdet – fordelt på hovedkomponenter

(ændringer i pct. år/år, bidrag i procentpoint)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Energiinflationen ventes at forblive negativ indtil udgangen af 2026 for derefter at stige igen i 2027 som følge af finanspolitiske foranstaltninger i forbindelse med klimaændringer (figur 10, del a). Energiinflationen forventes igen at blive negativ i 2. kvartal 2025 og at forblive negativ indtil udgangen af 2026 som følge af lavere engrospriser på olie og gas samt specifikke finanspolitiske foranstaltninger såsom den forventede nedsættelse af elpriserne som følge af lavere skatter og netafgifter i Tyskland. Stigningen i energiinflationen fra -2,1 pct. i 2026 til 2,7 pct. i 2027 afspejler hovedsagelig en midlertidig opadrettet virkning fra gennemførelsen af EU's "Fit for 55"-pakke, navnlig en ny emissionshandelsordning (ETS2) for opvarmning af bygninger og transportbrændstoffer og i mindre omfang den forventede stigning i oliepriserne.

Fødevareinflationen forventes at stige midlertidigt i 2. kvartal 2025, inden den aftager og bevæger sig stort set sidelæns fra 1. kvartal 2026 og frem (figur 10, del b). Fødevareinflationen forventes at stige til 2,9 pct. i 2. kvartal 2025 som følge af en opadrettet basiseffekt og en kraftig stigning i priserne på uforarbejdede fødevarer samt en stor stigning i råvarepriserne på fødevarer. Fødevareinflationen ventes derefter at falde til 2,4 pct. i gennemsnit i 2026 og 2,3 pct. i 2027, hvilket er klart under det langsigtede gennemsnit, som følge af faldende råvarepriser og aftagende pres på arbejdskraftsomkostningerne.

Figur 10

Udsigter for HICP-energi- og -fødevareinflationen

(ændringer i pct. år til år)

(ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Tabel 5

Udviklingen i priser og omkostninger i euroområdet

(ændringer i pct. år til år, justeringer i procentpoint)

| Juni 2025 | Justeringer i forhold til marts 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HICP | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

HICP ekskl. energi | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,2 | 0,0 |

HICP ekskl. energi og fødevarer | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

HICP ekskl. energi, fødevarer og afgiftsændringer | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

HICP-industrivarer ekskl. energi | 0,8 | 0,6 | 0,7 | 0,9 | 0,0 | -0,1 | -0,1 | 0,0 |

HICP-tjenesteydelser | 4,0 | 3,4 | 2,6 | 2,4 | 0,0 | 0,3 | -0,1 | -0,1 |

HICP-energi | -2,2 | -2,3 | -2,1 | 2,7 | 0,0 | -3,8 | -2,2 | 0,4 |

HICP-fødevarer | 2,9 | 2,7 | 2,4 | 2,3 | 0,0 | -0,1 | -0,2 | 0,1 |

BNP-deflator | 2,9 | 2,3 | 2,0 | 2,1 | 0,0 | -0,2 | 0,0 | 0,1 |

Importdeflator | -0,5 | 0,4 | 1,2 | 2,0 | 0,2 | -2,0 | -0,5 | 0,5 |

Lønsum pr. ansat | 4,5 | 3,2 | 2,8 | 2,8 | -0,1 | -0,2 | 0,0 | 0,2 |

Produktivitet pr. ansat | -0,1 | 0,4 | 0,7 | 0,8 | 0,0 | 0,0 | -0,1 | -0,1 |

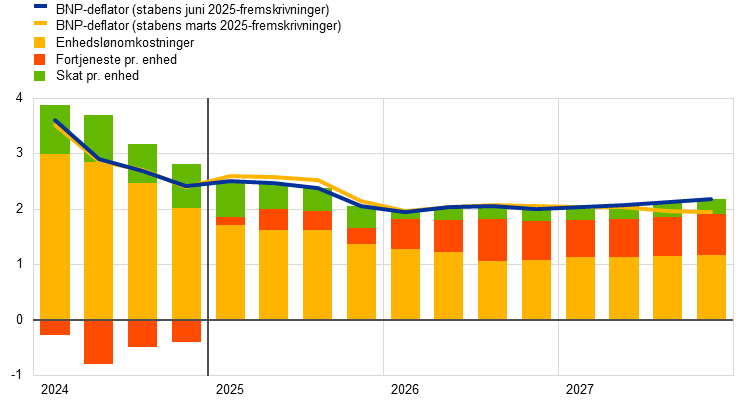

Enhedslønomkostninger | 4,7 | 2,8 | 2,1 | 2,0 | 0,0 | -0,2 | 0,1 | 0,3 |

Fortjeneste pr. enhed1) | -1,4 | 0,9 | 2,0 | 2,2 | 0,3 | -0,3 | 0,1 | -0,3 |

Anm.: Justeringer beregnes ved hjælp af tal afrundet til én decimal. Tallene for BNP- og importdeflatorerne, enhedslønomkostningerne, lønsum pr. ansat og produktivitet pr. ansat bygger på sæsonkorrigerede data, som også er korrigeret for antal arbejdsdage. De historiske data kan afvige fra Eurostats seneste publikationer på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Data kan downloades, også på kvartalsbasis, fra databasen med makroøkonomiske fremskrivninger på ECB's websted.

1) Fortjenesten pr. enhed defineres som bruttooverskuddet af produktionen og blandet indkomst (justeret for selvstændiges indkomst) pr. enhed realt BNP.

HICPX-inflationen forventes at falde fra 2,8 pct. i 2024 til 1,9 pct. i 2026-27 (figur 11), i takt med at effekten af tidligere store stød til inflationen i tjenesteydelser fortsat aftager. HICPX-inflationen har været gradvis faldende siden begyndelsen af 2024 og forventes at aftage yderligere, i takt med at et aftagende pres fra arbejdskraftsomkostningerne har en afdæmpende virkning på prisudviklingen. Inflationen i industrivarer ekskl. energi var allerede aftaget til under de historiske gennemsnit i 2024 og forventes at stige en smule til et gennemsnit på ca. 1 pct. på mellemlangt sigt. Inflationen i tjenesteydelser har været ret vedholdende og har ligget på omkring 4 pct. siden november 2023, men forventes at falde gradvis fra 3,4 pct. i gennemsnit i 2025 til 2,6 pct. i 2026 og 2,4 pct. i 2027. Nedgangen skyldes, at de forsinkede tilpasninger til tidligere generelle prisstigninger er ved at aftage, og det aftagende pres på arbejdskraftsomkostningerne slår igennem. Mere generelt er disinflationsprocessen i forbindelse med HICPX-inflationen også i overensstemmelse med den kraftige appreciering af euroen, en nedadrettet effekt fra aftagende indirekte virkninger af tidligere bevægelser i energipriserne og det fortsatte gennemslag af den nedadrettede effekt af tidligere pengepolitiske stramninger.

Figur 11

HICP-inflation ekskl. energi og fødevarer i euroområdet

(ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Intervallerne omkring de centrale fremskrivninger giver et mål for graden af usikkerhed og er symmetriske. De er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier. Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af HICPX-inflationen falder inden for de respektive intervaller. Yderligere oplysninger findes i boksen "Illustration af usikkerheden omkring fremskrivningerne" i ECB's stabs makroøkonomiske fremskrivninger for euroområdet fra marts 2023.

Sammenlignet med fremskrivningerne fra marts 2025 er udsigterne for den samlede HICP-inflation blevet nedjusteret med 0,3 procentpoint i 2025 og 2026 og er ikke justeret for 2027 (figur 12). Nedjusteringen for 2025 skyldes udelukkende energiinflationen på grund af svagere nøgletal end forventet og antagelser om lavere olie-, gas- og elpriser. Energiinflationen er også blevet nedjusteret for 2026, delvis som følge af en administrativ foranstaltning vedrørende elpriserne i Tyskland. Desuden er både HICPX-inflationen og fødevareinflationen blevet nedjusteret en smule med henholdsvis 0,1 og 0,2 procentpoint, hovedsagelig på grund af en vis nedadrettet effekt fra den stærkere eurokurs og lavere råvarepriser på energi. Mindre opjusteringer af fødevare- og energiinflationen for 2027 og den ikke-justerede HICPX-inflation indebærer, at den samlede inflation stort set er uændret.

Figur 12

Justeringer af inflationsfremskrivningerne i forhold til fremskrivningerne fra marts 2025

(ændringer i pct. år til år)

Anm.: Justeringerne beregnes på grundlag af uafrundede tal.

Den nominelle lønvækst ventes at falde, i takt med at presset fra inflationskompensationen aftager. Væksten i lønsum pr. ansat skønnes at være faldet til 3,5 pct. i 1. kvartal 2025 (0,3 procentpoint under det niveau, der fremgik af martsfremskrivningerne). Den ventes at falde yderligere fra et gennemsnit på 3,2 pct. i 2025 til 2,8 pct. i både 2026 og 2027 (figur 13). Nedgangen afspejler hovedsagelig et forventet fald i væksten i overenskomstmæssig løn (bekræftet af ECB's løntracker), som delvis opvejes af en voksende lønglidning. Lønkvoten forventes at bevæge sig stort set sidelæns i fremskrivningsperioden og fortsat at ligge lidt over gennemsnittet på langt sigt. Reallønnen skønnes i 3. kvartal 2024 at være tilbage på niveauet i begyndelsen af 2021. Selvom dette indebærer mindre pres fra inflationskompensationen, er arbejdsmarkederne stadig stramme, hvilket til dels forklarer, hvorfor reallønsvæksten fortsat ligger ret højt i forhold til det historiske niveau (0,4 pct. i perioden 1999-2024). Sammenlignet med fremskrivningerne fra marts 2025 er væksten i lønsum pr. ansat blevet nedjusteret med 0,2 procentpoint for 2025, men opjusteret tilsvarende for 2027.

Figur 13

(ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Væksten i enhedslønomkostningerne ventes at aftage yderligere i fremskrivningsperioden på grund af faldende lønvækst og stigende produktivitetsvækst. Væksten i enhedslønomkostningerne skønnes at have været 3,1 pct. i 1. kvartal 2025 og forventes som udgangspunkt at forblive høj som følge af en lav produktivitetsvækst, inden den falder brat til 2,1 pct. i gennemsnit i 2026 og 2,0 pct. i 2027 (i overensstemmelse med det historiske gennemsnit). Sammenlignet med fremskrivningerne fra marts 2025 er væksten i enhedslønomkostningerne blevet nedjusteret med 0,2 procentpoint for 2025 som følge af en lavere lønvækst, mens opjusteringerne med 0,1 procentpoint for 2026 og 0,3 procentpoint for 2027 skyldes både højere lønvækst og lavere produktivitetsvækst.

Det samlede indenlandske prispres, målt ved væksten i BNP-deflatoren, ventes fortsat at falde i 2025 og at flade ud i anden halvdel af fremskrivningsperioden, idet faldende enhedslønomkostninger giver mulighed for en stigning i avancerne (figur 14). Den årlige vækst i BNP-deflatoren ventes at aftage gradvis til gennemsnitligt 2,3 pct. i 2025 og ca. 2,0 pct. i 2026 og 2027. Da væksten i enhedslønomkostningerne aftager, og udviklingen i andre inputomkostninger fortsat er begrænset, forventes væksten i fortjeneste pr. enhed at stige noget igen fra 2025, understøttet af den økonomiske genopretning, øget produktivitetsvækst og et midlertidigt opsving i 2027 i forbindelse med den statistiske behandling af ETS2[12]. Sammenlignet med fremskrivningerne fra marts 2025 er væksten i BNP-deflatoren blevet nedjusteret med 0,2 procentpoint for 2025 og opjusteret en smule for 2027.

Figur 14

(ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Importinflationen ventes at stige i løbet af fremskrivningsperioden. Væksten i importdeflatoren ventes at stige fra -0,5 pct. i 2024 til 0,4 pct. i 2025 og yderligere til 1,2 pct. i 2026 og 2,0 pct. i 2027. De betydelige justeringer af importinflationen i forhold til martsfremskrivningerne (en nedjustering med 2,0 procentpoint for 2025 og 0,5 procentpoint for 2026, men en opjustering med 0,5 procentpoint for 2027) er i overensstemmelse med virkningen af apprecieringen af euroen og antagelserne om råvarepriserne på energi, som delvis opvejes af det positive bidrag fra ændringer i konkurrenternes eksportpriser. Sidstnævnte vedrører hovedsagelig USA, da told på USA's import af halvfabrikata medfører højere amerikanske eksportpriser.

6 Følsomhedsanalyser

Alternative udviklingstendenser for energipriserne

En alternativ udvikling i priserne på olie og gas tyder på, at inflationsrisiciene samlet set er opadrettede. Stabens fremskrivninger er baseret på de tekniske antagelser, der er skitseret i boks 1. I denne følsomhedsanalyse er alternative nedadrettede og opadrettede udviklingstendenser udledt af 25 pct.-fraktilen og 75 pct.-fraktilen af de implicitte neutrale tætheder udledt ved optioner for både olie- og gaspriserne[13]. Ifølge disse tætheder er fordelingen af oliepriserne stort set symmetrisk omkring basisscenariet. Opadrettede risici, fx en hurtigere mindskelse af handelsstridigheder end forventet eller en potentiel optrapning af spændingerne i Mellemøsten, opvejes af nedadrettede risici som følge af den potentielt vedvarende effekt af toldmeddelelserne eller som følge af en yderligere stigning i olieforsyningen fra OPEC+, som er højere end forventet. Gasprisfordelingen indikerer derimod betydelige opadrettede risici i forbindelse med de tekniske antagelser (figur 15), som sandsynligvis skyldes forsyningsusikkerhed. Denne usikkerhed er forbundet med forstyrrelser på det globale marked for flydende naturgas (LNG) – herunder potentielle spændinger i Mellemøsten og yderligere forsinkelser i planlagte LNG-projekter – og risici i forbindelse med det europæiske marked. Der er dog også nedadrettede risici, navnlig hvis handelsrelateret usikkerhed har en varig virkning, eller hvis der gøres meningsfulde fremskridt i retning af at afslutte Ruslands krig mod Ukraine. For både olie- og gaspriserne udføres der også en følsomhedsanalyse med hensyn til faste priser. I hvert tilfælde beregnes et syntetisk energiprisindeks (et vægtet gennemsnit af udviklingen i olie- og gaspriserne), og virkningerne vurderes ved hjælp af ECB's og Eurosystemets makroøkonomiske modeller. Resultaterne fremgår af tabel 6 og tyder på større opadrettede end nedadrettede risici for inflationen for 2027 og mere begrænsede risici for BNP-væksten.

Figur 15

Alternative udviklingstendenser for antagelser om energipriserne

a) Antagelse om oliepriserne

(USD/tønde)

b) Antagelse om gaspriserne

(EUR/MWh)

Kilder: Morningstar og ECB's beregninger.

Anm.: Tæthederne udledt ved optioner for olie- og gaspriserne er hentet fra markedsnoteringer fra 14. maj 2025 for optioner på ICE Brent-råolie og nederlandske TTF-naturgasfutures med faste kvartalsvise udløbsdatoer.

Tabel 6

Alternative udviklingstendenser for energipriserne og deres indvirkning på væksten i realt BNP og HICP-inflationen

Mulighed 1: 25 pct.-fraktil | Mulighed 2: 75 pct.-fraktil | Mulighed 3: faste priser | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(afvigelser fra basisscenariet, procent) | |||||||||

Oliepriser | -7,9 | -16,1 | -18,7 | 7,3 | 15,6 | 18,5 | 0,9 | 1,1 | -1,1 |

Gaspriser | -11,6 | -23,7 | -27,5 | 13,3 | 30,9 | 34,5 | -1,3 | 3,2 | 17,0 |

Syntetisk energiprisindeks | -9,5 | -18,2 | -16,5 | 7,6 | 18,1 | 24,2 | 0,0 | 2,0 | 5,6 |

(afvigelser fra vækstraterne i basisscenariet, procentpoint) | |||||||||

Vækst i realt BNP | 0,0 | 0,1 | 0,1 | 0,0 | -0,1 | -0,1 | 0,0 | 0,0 | 0,0 |

HICP-inflation | -0,3 | -0,6 | -0,2 | 0,2 | 0,6 | 0,4 | 0,0 | 0,1 | 0,1 |

Anm.: I denne følsomhedsanalyse anvendes der et syntetisk energiprisindeks, som kombinerer futurespriserne på olie og gas. 25 pct.- og 75 pct.-fraktilerne henviser til de implicitte neutrale tætheder udledt ved optioner for olie- og gaspriserne 14. maj 2025. De faste olie- og gaspriser fastsættes til de respektive værdier pr. samme dato. De makroøkonomiske virkninger opføres som gennemsnit ud fra en række af de makroøkonomiske modeller, som ECB og Eurosystemet anvender.

Alternative udviklingstendenser i valutakursen

I denne følsomhedsanalyse vurderes konsekvenserne for basisfremskrivningerne af alternative udviklingstendenser for valutakursen, som generelt indikerer nedadrettede risici for vækst og inflation. De tekniske antagelser om valutakurserne i basisfremskrivningerne forbliver konstante i fremskrivningsperioden. Alternative nedadrettede og opadrettede udviklingstendenser udledes af 25 pct.-fraktilen og 75 pct.-fraktilen af de neutrale tætheder udledt ved optioner for USD/EUR-kursen 14. maj 2025, som var vægtet mod en betydelig yderligere appreciering af euroen (figur 16). Effekten af disse alternative udviklingstendenser vurderes ved hjælp af ECB's og Eurosystemets makroøkonomiske modeller. Den gennemsnitlige indvirkning på produktionsvæksten og inflationen på tværs af disse modeller er vist i tabel 7

Figur 16

Alternative udviklingstendenser for USD/EUR-kursen

Kilder: Bloomberg og ECB's beregninger.

Anm.: En stigning indebærer en appreciering af euroen. 25 pct-fraktilen og 75 pct.-fraktilen henviser til de neutrale tætheder udledt ved optioner for USD/EUR-kursen den 14. maj 2025. De makroøkonomiske virkninger opføres som gennemsnit ud fra en række af de makroøkonomiske modeller, som ECB og Eurosystemet anvender.

Tabel 7

Indvirkning på væksten i realt BNP og HICP-inflationen

Mulighed 1: 25 pct.-fraktil | Mulighed 2: 75 pct.-fraktil | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

USD/EUR-kurs | 1,09 | 1,09 | 1,09 | 1,12 | 1,20 | 1,25 |

USD/EUR-kurs (procentvis afvigelse fra basisscenariet) | -1,8 | -3,6 | -3,0 | 1,5 | 6,2 | 11,2 |

(afvigelser fra vækstraterne i basisscenariet, procentpoint) | ||||||

Vækst i realt BNP | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,3 |

HICP-inflation | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,3 |

Kilder: Bloomberg og ECB's stabs beregninger.

Anm.: En stigning indebærer en appreciering af euroen. 25 pct.-fraktilen og 75 pct.-fraktilen henviser til de neutrale tætheder udledt ved optioner for USD/EUR-kursen 14. maj 2025. De makroøkonomiske virkninger opføres som gennemsnit ud fra en række af de makroøkonomiske modeller, som ECB og Eurosystemet anvender.

Boks 3

Ajourføring om resultaterne af Eurosystemets/ECB's stabs fremskrivninger for vækst og inflation siden 2021

Nøjagtige fremskrivninger er et vigtigt grundlag for effektiv pengepolitisk beslutningstagning. Pålidelige inflationsfremskrivninger hjælper ECB med at forudse afvigelser fra målet på 2 pct. på mellemlangt sigt og rettidigt justere sin pengepolitisk linje. For at sikre, at disse fremskrivninger er pålidelige, skal resultaterne regelmæssigt evalueres. I betragtning af sammenhængen mellem den økonomiske aktivitet og inflationen er det også vigtigt løbende at overvåge resultaterne af vækstfremskrivningerne. På denne baggrund ses der i denne boks nærmere på nøjagtigheden af Eurosystemets/ECB's stabs seneste fremskrivninger af vækst og inflation i euroområdet.

Nøjagtigheden af fremskrivningerne for BNP-væksten i euroområdet har varieret siden covid-19-pandemien, idet kortsigtede fremskrivninger viser sig at være nøjagtige, mens genopretningens tempo på mellemlangt sigt ofte er overvurderet (figur A). Under pandemien var der frem til udgangen af 2021 usædvanligt store fejl, både på kort og mellemlangt sigt, hvilket afspejlede udfordringen med at udarbejde prognoser for væksten i en periode med hidtil usete nedlukninger og genåbninger. Efter 2022 faldt fremskrivningsfejlene på kort sigt betydeligt og har siden holdt sig under eller tæt på den absolutte middelfejl før pandemien. Det tyder på, at de seneste kortsigtede BNP-fremskrivninger, selv i en situation med flere store stød, generelt har været pålidelige uden en klar tendens. Derimod overvurderede fremskrivningerne på mellemlangt sigt systematisk væksten mellem 3. kvartal 2022 og 2. kvartal 2024, idet fejlene et år frem oversteg den absolutte middelfejl før pandemien mellem 4. kvartal 2022 og 4. kvartal 2023. Disse overvurderinger afspejlede optimistiske forventninger til styrken af genopretningen efter energikrisen. I 2022 var disse fejl navnlig drevet af svagere fornyede stigninger end forventet i verdenshandlen, højere energipriser, strammere finansieringsvilkår og øget usikkerhed, forstærket af inflationens undervurderede indvirkning på realindkomsten. I 2023 bidrog en svagere udenlandsk efterspørgsel end forventet, en mere restriktiv pengepolitik og en stærkere euro også til lavere vækstresultater end forventet[14]. I løbet af det seneste år er nøjagtigheden af fremskrivningerne et år frem blevet betydeligt forbedret, selvom der fortsat er tendens til let overvurdering af vækstudsigternes styrke.

Figur A

Fejl i Eurosystemets/ECB's stabs fremskrivninger af den kvartalsvise vækst i realt BNP i euroområdet siden 2021

a) Fejl et kvartal frem | b) Fejl et år frem |

(i procentpoint) | (i procentpoint) |

|  |

Kilder: Eurosystemets/ECB's stabs makroøkonomiske fremskrivninger for euroområdet og Eurostat.

Anm.: I del a) defineres fejl som det faktiske resultat for et givet kvartal minus fremskrivningen i det foregående kvartal (fx realtidsresultatet for 4. kvartal 2022 minus fremskrivningen fra ECB's stabs makroøkonomiske fremskrivninger fra september 2022). I del b) defineres fejl som det faktiske resultat for et givet kvartal minus fremskrivningen fire kvartaler tidligere (fx realtidsresultatet for 4. kvartal 2022 minus fremskrivningen fra ECB's stabs makroøkonomiske fremskrivninger fra december 2021). Gennemsnitlige absolutte fejl i realt BNP vedrører perioden 1999-2019 og udelukker ekstreme værdier under den globale finansielle krise.

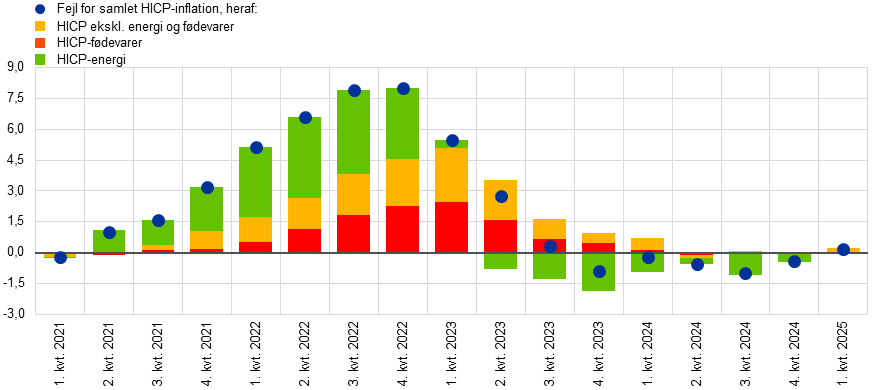

I inflationsfremskrivningerne for 2021 og 2022 blev prispresset undervurderet betydeligt og vedvarende, men nøjagtigheden er forbedret siden 2023, idet fejlene skiftede fortegn for fremskrivningerne på mellemlangt sigt (figur B). Den faktiske inflation i 2021 og 2022 blev betydeligt højere end forventet, hvilket hovedsagelig skyldtes den ekstraordinære kombination af kraftigt stigende råvarepriser på energi (navnlig for gas), globale forsyningsflaskehalse og en robust efterspørgsel efter pandemien, hvilket også førte til en vis ikke-linearitet i transmissionen af stødene. Årsagerne til disse fejl er drøftet indgående i analyser foretaget af ECB's stab[15]. I takt med at inflationspresset aftog i 2023 og 2024, og staben forbedrede de tekniske antagelser og analyseværktøjerne, faldt fremskrivningsfejlene og blev stort set i overensstemmelse med gennemsnittet før covid-19. Samtidig blev fremskrivningsfejlene et år frem vedvarende negative, dog kun frem til sidste år.

Figur B

Fejl i Eurosystemets/ECB's stabs fremskrivninger af den samlede HICP-inflation i euroområdet

a) Fejl et kvartal frem | b) Fejl et år frem |

(i procentpoint) | (i procentpoint) |

|  |

Kilder: Eurosystemets/ECB's stabs makroøkonomiske fremskrivninger for euroområdet og Eurostat.

Anm.: I del a) defineres fejl som det faktiske resultat for et givet kvartal minus fremskrivningen i det foregående kvartal (fx realtidsresultatet for 4. kvartal 2022 minus fremskrivningen fra ECB's stabs makroøkonomiske fremskrivninger fra september 2022). I del b) defineres fejl som det faktiske resultat for et givet kvartal minus fremskrivningen fire kvartaler tidligere (fx realtidsresultatet for 4. kvartal 2022 minus fremskrivningen fra ECB's stabs makroøkonomiske fremskrivninger fra december 2021). Absolutte middelfejl i HICP vedrører perioden 1999-2019 og udelukker ekstreme værdier under den globale finansielle krise.